Deutschland und die EU möchten künftig Wasserstoff und dessen Derivate aus den arabischen Golfstaaten importieren. Zwar hat Deutschland dafür eine gemeinsame Absichtserklärung mit dem Sultanat Oman unterzeichnet, konzentriert seine Anstrengungen aber in erster Linie auf dessen größere Nachbarstaaten. Oman hintanzustellen wäre jedoch ein energiepolitischer, geostrategischer und klimaaußenpolitischer Fehler. Nicht nur können Omans ambitionierte Wasserstoffpläne für bezahlbare saubere Energie sorgen. Darüber hinaus entsprechen vertiefte (Handels-)Beziehungen mit dem Sultanat dem Ansatz einer werteorientierten Handelspolitik, fördern den internationalen Klimaschutz und tragen zur Stabilisierung der Machtverhältnisse im Golf bei. Damit beugen sie gefährlichen Konflikten vor.

Die arabischen Golfstaaten – Saudi-Arabien, Kuwait, Bahrain, Katar, die Vereinigten Arabischen Emirate (VAE) und Oman – sind 2022 ins Blickfeld deutscher und europäischer Energiepolitik getreten. Nebst kurzfristig dringend benötigtem Flüssiggas soll Wasserstoff zur langfristigen Dekarbonisierung von Industrie und Luftfahrt akquiriert werden. Hervorragende Bedingungen für Wasserstoff aus erneuerbaren Energien platzieren die Golfstaaten am unteren Ende der globalen Kostenkurve. Jenseits der Kosten geht es für Deutschland und die EU um langfristige Importdiversifikation, aber auch den Imperativ eines raschen Hochfahrens des Wasserstoffsektors. Finanzierungskapazitäten, bestehende (Export-)Infrastruktur, kurze Bauzeiten und führendes Knowhow erlauben es den Golfstaaten, Pilotprojekte zügig und verlässlich umzusetzen und rasch den Handel mit Europa aufzunehmen.

Die Golfstaaten haben dementsprechend ehrgeizige Wasserstoffpläne vorgelegt und suchen nach Technologie-, Investitions- und Handelspartnern. Deutschland hat dazu Absichtserklärungen mit Saudi-Arabien, den VAE, Katar und Oman unterzeichnet. Allerdings führte keine der Golf-Reisen der Bundesregierung im Jahr 2022 nach Oman, und auch das Engagement von Behörden und Unternehmen konzentriert sich auf die ersten drei Länder. Diese sind tendenziell in Europa stärker repräsentiert als Oman und außerdem vergleichsweise bedeutendere Öl- und Gasproduzenten.

Oman hintanzustellen wäre aber ein strategischer Fehler. Die Pläne des Sultanats sind überaus ernsthaft, auch weil es aus innenpolitischen Gründen dringend neue Wirtschaftssektoren erschließen muss. Zudem sollten geostrategische und klimaaußenpolitische Überlegungen in die deutschen Wasserstoffambitionen einfließen. Gleichzeitig offenbart die Causa Oman exemplarisch, welche Schwächen im deutschen Management des Sektors noch beseitigt werden müssen.

Omans Wasserstoffpolitik: Rahmen und Hintergrund

Omans Wasserstoffpolitik steht im Zusammenhang mit allgemeinen Entwicklungszielen des Landes wie auch ökonomischen Herausforderungen und Klimaschutzbestrebungen. Sie erhält ihren allgemeinen Rahmen durch die Vision 2040, eine übergeordnete nachhaltige Entwicklungsagenda für den Zeitraum 2021–2040. Darin hat das Sultanat eine Reihe von Zielen definiert und festgelegt, wie deren Umsetzung harmonisiert und überwacht werden soll. Angestrebt wird unter anderem ökonomische Vorreiterschaft und Diversifizierung. Zu diesem Zweck sollen vor allem komplementäre Schlüsselsektoren und Zukunftsindustrien identifiziert und gefördert werden. In diesem Kontext soll der Anteil nichtfossiler Wirtschaft von 61 auf 91,6% der Wirtschaftsleistung wachsen. Geplant ist auch, ihren Anteil am öffentlichen Budget auf 18% zu verdoppeln. Um die omanische Wettbewerbsfähigkeit zu erhöhen, soll außerdem die grüne Ökonomie und dabei besonders die erneuerbaren Energien ausgebaut werden. Bis 2030 sollen sie 20% des Energiebedarfs decken, bis 2040 zwischen 35 und 39%.

Die Agenda wirkt für einen Golfstaat zunächst nicht ungewöhnlich, hat jedoch eine besondere Bewandtnis. 2020 verstarb Sultan Qaboos bin Said nach 50 Jahren im Amt. Befürchtungen einer politischen Destabilisierung bewahrheiteten sich indes nicht. Der neue Herrscher, Sultan Haitham bin Tariq, konnte seine Macht schnell konsolidieren und setzt die Politik seines Vorgängers überwiegend fort. Er erbte jedoch ökonomische und soziale Herausforderungen. 2021 führten Jugendarbeitslosigkeit und steigende Lebenshaltungskosten zu sonst seltenen Protesten. Die Demonstrierenden verlangten unter anderem, neue (staatliche) Arbeitsplätze zu schaffen, jüngst eingeführte Steuern zu streichen und zuvor abgebaute Subventionen wiederherzustellen; bis heute sind die Forderungen nicht vollständig verstummt. Dem Ruf nach expansiver Fiskalpolitik entgegen stehen jedoch für Ölexporteure ungewöhnlich hohe Staatsschulden von etwa 50% der Wirtschaftsleistung, welche ohne Einsparungen zu eskalieren drohen. Die Verschuldung wuchs seit dem Ölpreiseinbruch 2014 stetig und hat sich infolge der Corona-Pandemie vervielfacht. Mit einem jährlichen Pro-Kopf-Einkommen von etwa 19.000 Euro ist Oman wohlhabend, wenngleich weniger als seine Nachbarstaaten. Auch der Staatsfonds ist mit etwa 39 Milliarden Euro eher klein, sodass der Spielraum für richtungsweisende Investitionen eingeschränkt ist.

Omans Wirtschafts- und Energieexportstrategie sieht daher vor, durch Hebeleffekte und Zukunftsförderung aktuelle Ausgaben zu begrenzen und zugleich mittelfristige Perspektiven zu schaffen. Erstens sorgen Teilprivatisierungen und Fremdkapitalisierung für zusätzliche Liquidität und senken gegenwärtige Verbindlichkeiten, was den Staatshaushalt entlastet. So wurden beispielsweise im Jahr 2021 Konzessionen für die Ausbeutung wichtiger Ölfelder an staatliche, aber kreditfinanzierte Unternehmen ausgegliedert. Anteilige Veräußerungen weiterer öffentlicher (Energie-)Unternehmen stehen an. Auch im Wasserstoffbereich wird auf ausländisches Kapital gesetzt. Dabei sieht Oman sich hauptsächlich als Bereitsteller natürlicher Ressourcen. Zweitens versucht das Sultanat, mit Onshoring, der Reservierung von Arbeitsplätzen für Einheimische und gezielten Vorstößen in Zukunftsschlüsseltechnologien die Arbeitslosigkeit langfristig abzubauen. Neben Rahmenstrategien wie der Vision 2040 sieht ein »In-Country Value«-Rahmenwerk vor, dass die omanische (Energie-)Wirtschaft einen substantiellen Beitrag zur sozioökonomischen Entwicklung des Sultanats demonstrieren muss. Auf dem Wasserstoffsektor liegt viel Hoffnung: Oman erwartet 70.000 neue Arbeitsplätze im Inland.

Arbeitsplätze durch Zukunftssektoren zu schaffen ist auch ein Kernpunkt der im November 2022 veröffentlichten Klimaneutralitätsstrategie des Landes. Diese sieht bis 2050 die vollständige Dekarbonisierung des Sultanats entlang eines pragmatischen, aber ehrgeizigen Transformationspfades vor. Die Wasserstoffökonomie bildet in zweierlei Hinsicht ein Kernelement der Strategie. Zum einen soll sie die Dekarbonisierung von Industrie und Verkehr im Inland vorantreiben, zum anderen den Aufbau grüner Wirtschaft und grüner Arbeitsplätze befördern. Gemäß der Strategie sollen 55% der in der Transformation geschaffenen Arbeitsplätze und zwei Drittel des in ihr generierten Wirtschaftswachstums aus der Wasserstoffökonomie stammen.

Die Anfänge der omanischen Wasserstoffwirtschaft

Im Oktober 2022 hat Oman die nationalen Wasserstoffpläne quantifiziert und veröffentlicht. Bis 2030 avisiert es die Produktion von 1 bis 1,25 Millionen Tonnen (Mt) Wasserstoff; bis 2040 und 2050 soll sich diese Zahl auf 3,5 bzw. 8 Mt erhöhen. Für den eher kleinen Golfstaat sind dies gigantische Pläne. Zum Vergleich: Das benachbarte, flächen- und bevölkerungsmäßig etwa achtmal so große Saudi-Arabien will bis 2030 jährlich 4 Mt Wasserstoff produzieren, die gesamte EU im selben Zeitraum »nur« 10 Mt pro Jahr. Das Sultanat schätzt die für sein Vorhaben notwendigen Elektrolyseurkapazitäten und zusätzliche erneuerbare Stromerzeugung auf 8–10 bzw. 16–20 Gigawatt (GW) bis 2030 und 100 bzw. 185 GW bis 2050. Einschließlich sämtlicher Infrastruktur beziffert das Energieministerium den Gesamtinvestitionsbedarf auf 132 Milliarden Euro.

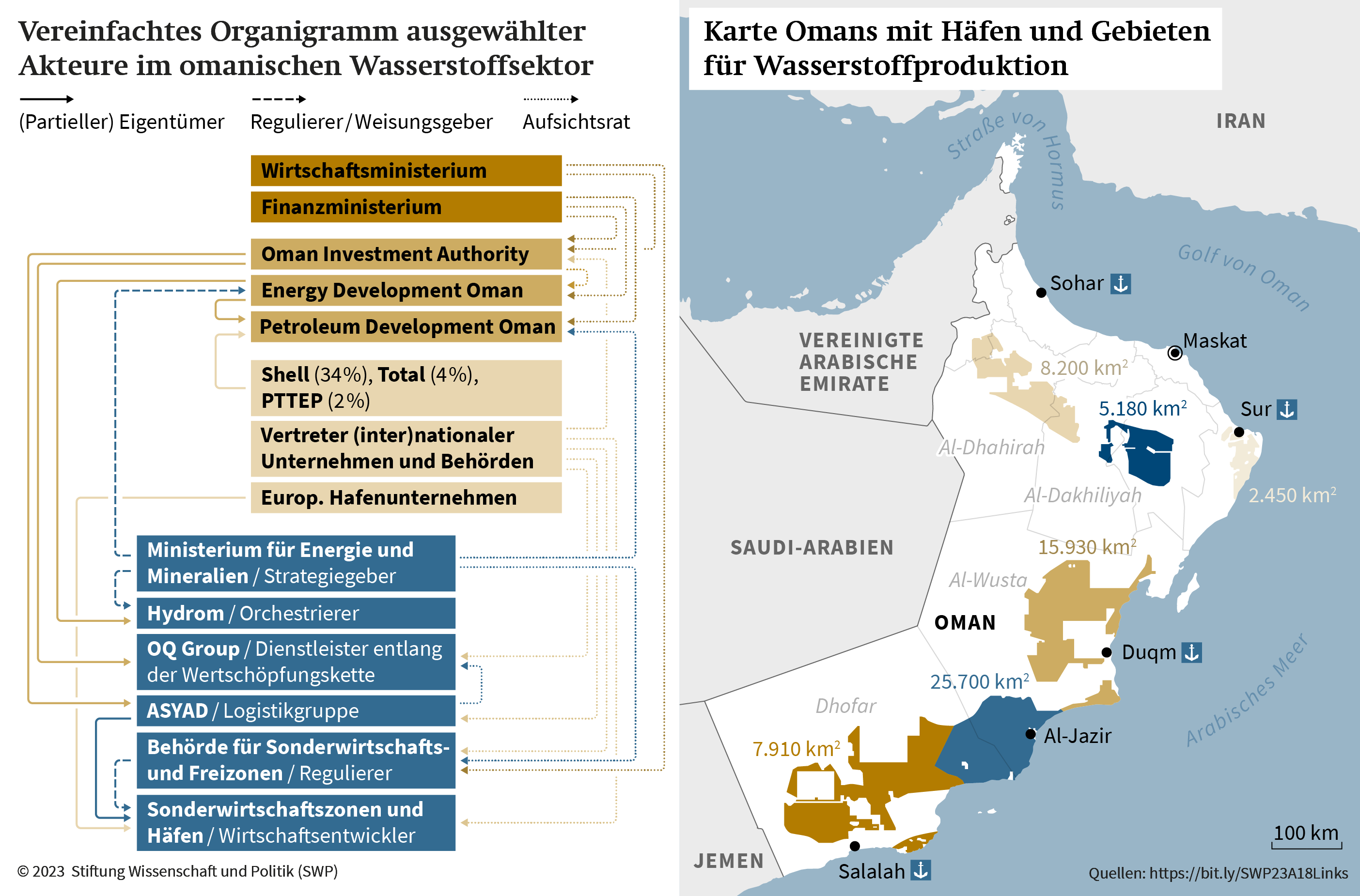

Mögliche Produktionsregionen sind über das Land verteilt und mit den (Tiefwasser-) Häfen verknüpft (siehe Grafik). Duqm, Salalah und Sohar sind ausgebaute Industriehäfen und Sonderwirtschaftszonen, während Sur die Flüssiggasterminals des Sultanats beheimatet. Aktuell hat das omanische Energieministerium die Regionen um Salalah im Gouvernement Dhofar sowie Duqm und Al-Jazir im Gouvernement Al-Wusta ausgewählt. Diese weisen die besten Sonnen- und Windbedingungen auf und liegen in Küstennähe. Das ist vorteilhaft, weil das für die Elektrolyse notwendige Wasser durch Meerwasserentsalzung gewonnen wird und keine teuren Transportpipelines zu den Häfen gebaut werden müssen. Salalah ist (ebenso wie Sohar) ein Bevölkerungszentrum, was den Sektoraufbau erleichtert.

Während diverse Staatskonzerne für die (getrennt vergebene) Wasserstoffinfrastruktur in Oman verantwortlich sind, sollen entsprechend Omans allgemeinem ökonomischem Vorgehen private internationale Konsortien die Wasserstoffproduktion umsetzen. Dazu werden vom Königshaus bestimmte (Land-)Blöcke mit Produktionskonzessionen für einen Zeitraum von 47 Jahren ausgeschrieben. In der aktuellen Phase A sind dies sechs Blöcke, aufgeteilt in zwei Runden: zunächst zwei Blöcke in Duqm (siehe Grafik), welche im April 2023 vergeben werden, und darauffolgend vier Blöcke in Dhofar, für welche das Gebotsverfahren im Mai 2023 beginnt.

Die Ausschreibungsbedingungen sollen sowohl inländische Entwicklung und Teilhabe als auch Fremdkapitalisierung und Attraktivität für Investoren gewährleisten. Dabei werden gewisse Mindestgebote vorgegeben: circa 0,04 Euro pro Quadratmeter für die Pacht des Bodens und 5% des produzierten Wasserstoffs als Sachleistung zusätzlich zu Gewinnabgaben. Auch muss der omanische Konzern OQ, vertreten durch seine Alternative-Energien-Sparte, mit mindestens 20% am Eigenkapital des zu gründenden Produktionsunternehmens beteiligt werden. Weiterhin besteht Unternehmenssteuerpflicht. Die Vergabe der Produktionsprojekte erfolgt vertikal integriert von der Strom- bis zur Wasserstoffderivaterzeugung. Elektrizität soll mit einem kosteneffizienten und dynamisch erweiterbaren Solar-Wind-Mix produziert werden. Das Konsortium kann die Elektrolyseurtechnologie wie auch die Form des Derivats selbst bestimmen. Dafür aber sollten Bieter (möglichst verbindliche) Exportabnehmer (Offtaker) mitbringen.

|

|

|

Die der Grafik zugrunde liegenden Quellen sind aufgelistet unter https://bit.ly/SWP23A18Links |

Schon im Vorfeld hat Omans Energieministerium zahlreiche Absichtserklärungen unterzeichnet, sowohl mit potentiellen Importländern wie Deutschland, Belgien, Niederlande und Japan als auch mit strategischen Partnern wie dem Energiekonzern Shell. Jenseits des Ausschreibungsverfahrens haben bereits erste Konsortien Landnutzungsvereinbarungen geschlossen. Das Hyport-Duqm-Projekt unter Leitung des belgischen Unternehmens DEME zum Beispiel arbeitet an der Herstellung grünen Ammoniaks aus 1,3 GW Solar- und Windenergie in der Duqm-Region. Regionale Koordination und Kooperation findet bisher kaum statt. Allerdings bestehen Absichtserklärungen für saudische und emiratische Investitionen in Omans Wasserstoffsektor. Auch Kuwaits Staatsfonds hatte zwischenzeitlich sein Interesse bekundet.

Eine weitere Besonderheit der omanischen Pläne ist, dass sie die inländische Nutzung des Wasserstoffs und seiner Derivate ausdrücklich einbeziehen. So wird ein lokales Verteilernetz geplant, über welches der bereits im Öl- und Gassektor sowie in der Landwirtschaft bestehende Bedarf dekarbonisiert wird. Das Sultanat setzt aktiv auf das Potenzial der Häfen als Wasserstoff-Hub mit Export- und Produktionsanlagen. Vor allem Herstellung und Ausfuhr grünen Stahls sind Teil der omanischen Vorhaben. So will Jindal Shadeed, der lokale Ableger des indischen Giganten Jindal Steel and Power, etwa 2,8 Milliarden Euro in eine Anlage zur Produktion von fünf Millionen Tonnen Stahl jährlich investieren. Die omanische Holding OQ äußerte ebenfalls Interesse, und zwar am Aufbau von Anlagen für grünen Zement. Weiterhin bestehen Abnahmevereinbarungen mit dem norwegischen Unternehmen Yara International zur Nutzung grünen Ammoniaks als Schiffstreibstoff und exportierbarem Düngemittel.

Die Schlüsselakteure in Omans Wasserstoffwirtschaft

Der Aufbau der Wasserstoffwirtschaft liegt in den Händen eines nationalen Netzwerks aus öffentlichen Unternehmen und Ministerien, allen voran dem Ministerium für Energie und Mineralien (MEM) sowie dem 2022 gegründeten Staatsunternehmen Hydrom (siehe Grafik). Das MEM leitet den Sektor politisch, strategisch und regulatorisch und hat dabei sowohl ein energie- als auch wirtschaftspolitisches Mandat. Dieses schließt die Öl- und Gasbranche ein und orientiert sich an übergeordneten Zielen, vor allem der Vision 2040. Hydrom orchestriert den Sektor und ist damit unter anderem für Konzessionen zur Landnutzung, gemeinsame Upstream-Infrastruktur, Projektvergabe, Absatz der Produkte sowie die Koordination zwischen den verschiedenen beteiligten Stellen verantwortlich. Hydrom untersteht dem MEM und ist eine Tochtergesellschaft der Energy Development Oman (EDO), welcher 2021 in einer Umstrukturierung des Energiesektors auch der staatliche Ölkonzern Petroleum Development Oman (PDO) unterstellt wurde. PDO ist zwar kein Wasserstoffakteur per se, treibt jedoch durch enge personelle Verflechtungen und Teilhabe in Wasserstoffgremien den Sektor mit an. Über sämtlichen Akteuren steht das Königshaus, welches durch Dekrete den Rahmen vorgibt und nationale Ressourcen wie etwa Boden verteilt.

Weitere öffentliche Unternehmen und Behörden sind vor allem im Mid- und Downstreamsektor vertreten (siehe Grafik). Allen voran ist hier OQ zu nennen, eine vertikal integrierte Holding omanischer Unternehmen mit Bezug zum Energiesektor. OQ stellt nicht nur Infrastruktur bereit, sondern ist im Rahmen seiner Alternative-Energien-Sparte auch an der Wasserstoffproduktion beteiligt. Die ASYAD Group, Omans zentrale Logistikholding, ist für den Seetransport von Wasserstoff und seinen Derivaten sowie die Verwaltung mehrerer Exporthäfen zuständig. Diese sind individuell agierende Sonderwirtschaftszonen, vernetzt durch internationale Teilhabe, nämlich Belgiens und der Niederlande. Im Sinne der europäischen »Hydrogen Valleys« sollen sie zu integrierten Wasserstoffökosystemen ausgebaut werden. Aufgrund ihrer Lage im Arabischen Meer, also entlang internationaler Handelsströme, eignen sich die Häfen nicht nur als inländische Wasserstoff-Hubs, sondern auch als potenzielle internationale Umschlagplätze für Wasserstoff und seine Derivate. Eine übergeordnete Behörde reguliert sie und ist für die Gesamtkoordination der Downstream-Infrastruktur verantwortlich. Die 2021 gegründete Hy-Fly Alliance fungiert als umfassendes nationales Koordinationsgremium mit öffentlichen und privaten sowie nationalen und internationalen Wasserstoffakteuren.

Jenseits dieses Kerns prägen weitere Akteure das Bild. Internationale Ölkonzerne halten Anteile der nationalen Energieindustrie (siehe Grafik) und konnten so auch rasch Fuß im Wasserstoffsektor fassen. Sie haben bereits Projekte in erneuerbaren Energien realisiert und Absichtserklärungen für gemeinsame Wasserstoffprojekte unterzeichnet. Praxisnahe Forschungsinstitute, besonders das Oman Hydrogen Centre, begleiten den Sektor mit technischen und projektbezogenen Studien.

Das Gesamtbild zeigt, dass der Wasserstoffsektor institutionell verteilt, aber zugleich von Verschränkungen wichtiger Akteure gekennzeichnet ist (siehe Grafik). Es gibt eine durch das MEM dominierte Seite und eine, die durch die staatlichen Unternehmen unter der Oman Investment Authority geprägt ist. Letztere ist der 2020 gegründete Staatsfonds, welcher nahezu alle öffentlichen Unternehmen umfasst und dem Ministerrat des Landes, dem obersten Exekutivorgan, untersteht. Anderseits sind die Aufsichtsräte der öffentlichen Unternehmen stets mit Vertretern mehrerer Stellen besetzt. Damit ergibt sich trotz der Dominanz des MEM und der allumfassenden Macht des Monarchen eine Verschränkung der Akteure im Wasserstoffsektor, die für gegenseitige Kontrolle sorgt. Diese zunehmende Institutionalisierung erhöht zwar den Koordinationsbedarf für internationale Partner, aber ebenso die Verlässlichkeit einer möglichen Zusammenarbeit.

Gründe für die Zusammenarbeit

Das geopolitische Gleichgewicht am Golf

Neben energiepolitischen Gründen, besonders der diversifizierten und schnellen Versorgung mit bezahlbarer sauberer Energie, sprechen vor allem geopolitische Interessen für Wasserstoffimporte aus und Kooperationen mit Oman.

Das Sultanat tritt aktiv in der regionalen Konfliktvermeidung und -vermittlung auf. Omanische Missionen haben vom ersten Golfkrieg bis zum iranischen Atomabkommen geholfen, die Region zu stabilisieren. Oman ist der einzige regionale Akteur mit konstruktiven Beziehungen zu und in sämtlichen Staaten der Region. Omans Rolle ist fluider und nuancierter als (aktive) Neutralität und zielt häufig darauf ab, den Status quo zu wahren. In der Katar-Krise von 2017 – damals hatten Saudi-Arabien, Bahrain und die VAE binnen eines Tages diplomatische Beziehungen sowie jeglichen Wirtschafts- und Personenverkehr mit Katar ausgesetzt – blieb Oman offiziell unparteiisch. Es hat jedoch ausbleibende Lebensmittellieferungen an Katar ersetzt, bilaterale Beziehungen zu Katar vertieft und später neben Kuwait zwischen den Parteien vermittelt. Auch im Jemen-Krieg ist das Sultanat unerlässlich. Beispielsweise hat es maßgeblich zum Waffenstillstand von 2022 beigetragen und agiert als humanitärer Akteur, etwa durch Gesundheitsversorgung und Transitvisa für die jemenitische Diaspora.

Sultan Haitham bin Tariq plant offenbar, diesen Ansatz beizubehalten und omanische Diplomaten weiter »als Vermittler des Friedens und Mitwirkende zur Konfliktlösung« einzusetzen. Die ökonomische Lage begrenzt jedoch Omans Kapazitäten zur Friedensschaffung: Zwischen 2015 und 2022 ist der Etat des Außenministeriums um 24% gesunken, und auch auf absehbare Zeit werden sozioökonomische und haushaltspolitische Themen Vorrang haben. Mit der Vision 2040 und dem Klimaneutralitätsplan setzt Oman alles auf die Zukunftssektoren. Damit wird ein rascher Erfolg der Wasserstoffindustrie de facto zur Bedingung für tieferes außenpolitisches Engagement.

Eine erfolgreiche omanische Wasserstoffökonomie würde den Golfstaat stärken, was für Europa von geopolitischem Interesse ist. Der Arabische Frühling hat die zuvor eher innenpolitisch orientierten Golfstaaten in eine aktivere Außenpolitik und vor allem Saudi-Arabien und die VAE sowie teils Katar in einen verschärften Wettbewerb um Hegemonie gezwungen. Die kleineren Golfstaaten, allen voran Oman, bremsen einerseits Konfrontationen (wie die Katar-Krise 2017). Anderseits begrenzt der durch sie geschaffene regionale Pluralismus die Machtausübung in überregionalen Konflikten. Die Folgen eines Autonomieverlustes zeigt beispielsweise Bahrain. Seit es bei Protesten 2011 besonders Saudi-Arabiens militärische Hilfe in Anspruch nahm, ist es außenpolitisch zunehmend an Riad orientiert und hat Eskalationen wie die Katar-Blockade und den Jemen-Krieg aktiv unterstützt. Eine wachsende Konzentrierung der Macht unter den Golfstaaten könnte regionale Konflikte wie den Kalten Krieg mit Iran und den Jemen-Krieg oder auch überregionales militärisches Engagement in Levante, Nordafrika und am Horn von Afrika anheizen.

Vor allem aber sind Deutschland und die EU auch darauf angewiesen, neue Verbündete in der Region zu finden. In der globalen Ordnung avancieren die Golfstaaten immer mehr zum Machtakteur. Zugleich haben Europa wie auch die USA ihre Beziehungen zu der Region lange vernachlässigt und deutlich an Einfluss verloren. Zum einen ist Europa kaum noch in der Lage, seine Interessen am Golf zu vertreten. Die Ohnmacht angesichts der OPEC-Entscheidung gegen Produktionsausweitungen 2022 hat dies eindrucksvoll belegt. Zum anderen bildet sich eine Golf-China-Achse heraus, welche das Machtverhältnis im Systemkonflikt zwischen dem Westen und China zu beeinträchtigen droht. Wasserstoffbezug und -kooperation legen ein breiteres diplomatisches Fundament mit Oman und können so der zunehmenden Abspaltung der Region von Europa entgegenwirken.

Werteorientierte Handelspolitik, Klimaaußenpolitik und Berechenbarkeit

Deutschlands Entkoppelung von Russland hat die Debatte über Werteorientierung, Risiken und mögliche positive Nebeneffekte des Außenhandels neu entfacht. Das gilt vor allem mit Blick auf Energieimporte aus den Golfstaaten.

Jenseits des orientalistischen »Monarchie«-Etiketts steht Oman regional als inklusiv und gemäßigt da. Bevölkerungsgruppen und Minderheiten werden breit repräsentiert, und der zivilgesellschaftliche Dialog ist weitgehend offen. So wurden Demonstrationen während des Arabischen Frühlings nicht mit Repression, sondern durch Reformen beantwortet. Trotz einer nur eingeschränkten Rolle des Parlaments besteht ein großteils funktionales System aus Checks and Balances zwischen den Institutionen, welches einen rechtsstaatlichen Charakter herstellt. Ebenfalls im Hinblick auf wertebasierten Außenhandel ist Omans konstruktive Rolle zur Beilegung des Jemen-Krieges hervorzuheben.

Auch hinsichtlich der Klimaaußenpolitik ist die Wasserstoffzusammenarbeit mit Oman zu berücksichtigen. Nicht nur durch Ausfuhr von Öl und Gas sind die Golfstaaten Treibhausgasexporteure. Auch im Inland sind sie die weltweit größten Pro-Kopf-Emittenten. Eine wesentliche Aufgabe der Klimaaußenpolitik wird sein, Öl- und Gasproduzenten pragmatisch in Klimaschutzbestrebungen einzubinden. Außer Katar haben sämtliche Golfstaaten unlängst Klimaneutralitätsziele bekanntgegeben. Oman sticht mit dem ehrgeizigsten Zieljahr (2050, ebenso wie die VAE), der ausgereiftesten Strategie und einem direkten Bezug zur Wasserstoffökonomie hervor und könnte eine Vorreiterrolle einnehmen. Wird die Wasserstoffproduktion zügig hochgefahren, kann die Dekarbonisierung der omanischen Industrie rasch vorangetrieben werden. Da Umweltschutz unter den Golfstaaten von national(istisch)er Konkurrenz geprägt ist, könnte dieser Prozess zu Spillover-Effekten auf die anderen Golfstaaten führen und auf diese Weise zum wirksamen Mittel internationalen Klimaschutzes werden.

Vor allem aber hat sich Oman in seiner Politikgestaltung während der letzten zehn Jahre als äußerst berechenbar erwiesen. Dies steht im Gegensatz zu anderen Staaten der Region, deren Außenpolitik immer dynamischer wurde. So hat die Katar-Blockade gezeigt, dass zum Beispiel seitens Saudi-Arabiens und der VAE außenpolitische Manöver auch auf Kosten vertraglicher Wirtschaftsbeziehungen nicht mehr ausgeschlossen sind. Prinzipiell bieten alle Golfstaaten Vertragstreue und Beschaffungssicherheit, allerdings sind die zuvor erwähnten Nuancen in der Politikgestaltung und -berechenbarkeit relevant: Ähnliche Szenarien für den Wasserstoffhandel sind unwahrscheinlich, wenngleich nicht unmöglich. Dieses politische Risiko könnte sich auch in einem Verlust außenpolitischer Durchsetzungsfähigkeit Deutschlands widerspiegeln. So hat die Bundesregierung 2022 im Vorfeld der Golf-Reise des Kanzlers erstmals das wegen des Jemen-Krieges verhängte Waffenembargo aufgeweicht. In Oman mildert nicht zuletzt der hohe Institutionalisierungsgrad, der auch in der Wasserstoffwirtschaft sichtbar wird, das Risiko einer erratischen Politikgestaltung des Herrscherhauses.

Omans angespannte fiskalische Lage und seine deswegen schwache Bonität bergen einerseits ein finanzielles Risiko, anderseits aber auch eine wertvolle Verpflichtung. Während in anderen Golfstaaten der Wasserstoffsektor eher nebensächlich ist, bildet sein Aufbau für Oman ein mittelfristig essenzielles Ziel, da das Sultanat neue Wirtschaftszweige erschließen muss. Das ist ein starker Treiber für die Verwirklichung der omanischen Pläne und erklärt ihre Ernsthaftigkeit.

Fazit: Außenpolitische Ziele rasch mit Wasserstoffimporten kombinieren

Deutschland und Oman eint seit Juli 2022 eine Absichtserklärung zur Wasserstoffzusammenarbeit. Deren Implementierung kommt jedoch nur schleppend voran. Dies sollte sich ändern, nicht nur aus energiepolitischen Gründen.

Deutschlands Vorgehen beim Wasserstoff scheint immer noch von der Vorstellung geprägt, dass es sich mittelfristig um einen Nachfragermarkt handeln wird und die behutsame Suche nach Exporteuren fortgesetzt werden kann. Allerdings wächst bereits die Zahl der Nachfrager, vor allem aus Japan und Korea, aber ebenso aus EU-Staaten wie Belgien und den Niederlanden. Letztere kalkulieren bei ihren Importen schon ein, den Wasserstoff teurer nach Deutschland weiterzuverkaufen. Auch Exporteure wissen mittlerweile um ihre Attraktivität, was die Preise in die Höhe statt in die Tiefe treiben könnte. Nicht vernachlässigt werden sollte, dass Kapazitätsengpässe im Elektrolyseurbau Wasserstoff zunächst zur Mangelware machen werden.

Deutschland sollte sich also sputen und in einem koordinierten Akt zwischen öffentlichen und privaten Akteuren Wasserstoffimporte akquirieren, um hohe Preise und weitere Deindustrialisierung zu verhindern. Neben dem bisherigen Vorgehen könnten dazu Joint-Ventures mit anderen EU-Mitgliedstaaten helfen, besonders mit den Niederlanden, Belgien und Italien. Derartige Formate schaffen Synergien und beugen Gefällen in Energiepreisen und Wettbewerbsfähigkeit innerhalb der EU vor. Ferner könnten im Rahmen direkter Regierungskooperationen gemeinsame Konzessionsträger unter Beteiligung des Privatsektors gebildet werden. Das würde den Ausbau deutscher und europäischer Technologieführerschaft bei Wasserstoff unterstützen und gleichzeitig Importe sicherstellen. Die Bundesregierung sollte nicht davor zurückschrecken, eine aktivere Rolle als bisher für die Sicherstellung von Wasserstoff einzunehmen, beispielsweise in Form einer strategischen Reserve.

Zugleich können und sollten Wasserstoffimporte mit geopolitischen, werteorientierten und klimaaußenpolitischen Zielen verknüpft werden. So dient in Oman die Stärkung der nationalen Wasserstoffökonomie ebenfalls dem internationalen Klimaschutz, regionaler Stabilität und der Akquirierung diplomatischer Schlüsselpartner für die Bundesrepublik. Gleichzeitig profiliert sich das Sultanat als Konfliktvermittler mit relativ geringem politischem Risiko. Auch grüne Endprodukte wie Stahl oder Schiffstreibstoff entlang der Transportroute EU-China bieten Schnittmengen mit deutschen Interessen. Es bleiben aber die zentralen Herausforderungen aller potenziellen Exporteure außerhalb der EU-Nachbarschaft: Welche Kostenrückgänge werden sich bei maritimen Wasserstofftransporten ergeben, und wie einfach werden sich Derivate wie Ammoniak nutzen lassen?

Es empfiehlt sich, eine ständige Wasserstoff-Task-Force zwischen dem Auswärtigen Amt und dem Bundesministerium für Wirtschaft und Klimaschutz einzurichten. Sie wäre ein wirksames Instrument, um künftig vertiefte Partnerschaften gleichrangig unter (energie)ökonomischen und außenpolitischen Aspekten zu beurteilen.

Neben dem Hochfahren des Sektors sollte in der Wasserstoffimportstrategie international wie regional auf langfristige Diversifizierung geachtet werden. Wasserstoff aus den Golfstaaten und besonders aus Oman ist dazu ein wichtiges Element. Geopolitische Aspekte bieten nicht nur Herausforderungen, sondern auch Chancen für die Politik- und Marktgestaltung.

Dr. Dawud Ansari ist Wissenschaftler in der Forschungsgruppe Globale Fragen. Dieses SWP-Aktuell entstand im Rahmen des Projekts »Geopolitik der Energiewende – Wasserstoff«, das vom Auswärtigen Amt finanziert wird.

© Stiftung Wissenschaft und Politik, 2023

Alle Rechte vorbehalten

Das Aktuell gibt die Auffassung des Autors wieder.

SWP-Aktuells werden intern einem Begutachtungsverfahren, einem Faktencheck und einem Lektorat unterzogen. Weitere Informationen zur Qualitätssicherung der SWP finden Sie auf der SWP-Website unter https://www. swp-berlin.org/ueber-uns/ qualitaetssicherung/

SWP

Stiftung Wissenschaft und Politik

Deutsches Institut für Internationale Politik und Sicherheit

Ludwigkirchplatz 3–4

10719 Berlin

Telefon +49 30 880 07-0

Fax +49 30 880 07-100

www.swp-berlin.org

swp@swp-berlin.org

ISSN (Print) 1611-6364

ISSN (Online) 2747-5018

DOI: 10.18449/2023A18