Dr. Jacopo Maria Pepe ist Wissenschaftler in der Forschungsgruppe Globale Fragen

-

Durch den Ukraine-Krieg und die Entscheidung, auf russisches Pipelinegas zu verzichten, wurde Flüssigerdgas (LNG) zu einem Hauptpfeiler der Energieversorgung Deutschlands und der EU. Die europäische Nachfrage hat die Globalisierung des LNG-Marktes beschleunigt und fördert zugleich Konzentration und neue Abhängigkeiten.

-

Die USA und Katar sind die weltweit dominanten Akteure auf dem LNG-Markt. China spielt eine ambivalente Rolle, während Europa in hartem Wettbewerb mit asiatischen Abnehmern steht.

-

Der Krieg hat die Fragmentierung der Weltordnung vorangetrieben und globale Governance im Energiesektor weiter erodieren lassen. LNG-Verträge spiegeln marktpolitische, aber auch geopolitische Präferenzen und neue Machtverhältnisse wider. Auch begünstigen sie Bilateralismus und Transaktionalismus zulasten multilateraler Kooperation.

-

Mit der Entkopplung von Russland wurden Versorgungsrisiken nicht beseitigt, sondern verlagert. Die stärkere Abhängigkeit von den USA birgt Risiken für die EU und Deutschland: Größere Schwankungen bei Preis und Angebot drohen ebenso wie eine politische Instrumentalisierung der Abhängigkeit durch die Trump-Administration.

-

Die neuen Marktbedingungen verdeutlichen, wie geschwächt die EU und Deutschland als energie- und klimapolitische Akteure sind. Sie müssen ihre Energiebeziehungen und ihre Diplomatie neu gestalten, um Tendenzen zum Bilateralismus, Asymmetrien bei Interessen und Präferenzen sowie Marktinterdependenzen zu begegnen.

-

Die LNG-Partnerschaft mit den USA ist weiterhin nötig. Um geopolitischen Spannungen vorzubeugen und die Marktresilienz zu erhöhen, sind allerdings eine größtmögliche Diversifizierung der Lieferbeziehungen sowie multilaterale Ansätze wie eine Art LNG-Konzert der Mächte oder langfristig eine Wasserstoffallianz erforderlich.

Inhaltsverzeichnis

1 Problemstellung und Schlussfolgerungen

2 Geopolitik und Energiemärkte

2.1 Faktoren und Modelle der Interaktion: Markt, Staat, Weltordnung und Governance

3 Der LNG-Markt: Ein neues Interaktionsmodell

3.1 Entwicklungen und Interaktionen vor dem Krieg: Der lange Weg zu einem globalen Markt

3.2 Veränderungen seit dem Krieg

3.2.1 Verstärkte globale Interdependenzen und wachsende Marktkonzentration

3.2.2 Unkooperative Multipolarität und schwache LNG-Governance

3.2.3 Neue Marktverhältnisse und vertragliche Präferenzen

3.2.4 Vertragspolitik, LNG-Strategien und geopolitische Interessen nichteuropäischer Akteure

4 Herausforderungen für die EU und Deutschland

4.1 Verlagerung von Versorgungsrisiken und Preisvolatilität

4.2 Schwächung energieaußenpolitischer Gestaltungsmacht

4.3 Chancen und Dilemmata für Energie- und Klimadiplomatie

5 Schlussfolgerungen und Handlungsempfehlungen

5.2 Eine allgemeine Lehre und drei sektorspezifische Handlungsempfehlungen

Problemstellung und Schlussfolgerungen

Wegen Russlands Krieges gegen die Ukraine, des russischen Gaslieferstopps und des beschlossenen Ausstiegs aus russischem Pipelinegas ist die Bedeutung von Flüssigerdgas (Liquefied Natural Gas, LNG) für Deutschland und die EU stark gestiegen. LNG ist für die Energieversorgung kurz- bis mittelfristig unerlässlich geworden und könnte langfristig eine wichtige Brückenfunktion für die Energiewende und das Erreichen der Klimaziele erfüllen. Zugleich hat sich der Krieg auf kaum einen anderen Energiemarkt gravierender ausgewirkt als auf den globalen LNG-Markt. Dieser bewegt sich nun im Spannungsfeld zwischen Marktmechanismen und geopolitischer Rivalität. Der Krieg hat massive Konsequenzen für Struktur, Handelsflüsse und Akteure des Marktes sowie deren Interaktionen und Präferenzen.

Darum haben die EU und Deutschland ihre energiepolitischen Prioritäten zugunsten der Versorgungssicherheit neu ausgerichtet. Angesichts globaler Rivalitäten und Konflikte suchen Brüssel und Berlin nun auch intensiver nach Leitprinzipien für die Gestaltung internationaler Energiebeziehungen und Governance-Mechanismen. Darin liegt eine fundamentale energie- und klimapolitische Herausforderung.

Daher wird in dieser Studie spezifisch der LNG-Markt untersucht. Ihre zentrale Frage lautet: Wie hat der Krieg in der Ukraine die Funktionsweise des LNG-Marktes beeinflusst, und welche Implikationen hat dies für Deutschland und die EU? Folgende relevante Unterfragen leiten sich davon ab:

-

Wie hat der Krieg Struktur und Dynamik des LNG-Marktes verändert, vor allem Marktverflechtungen, Preismechanismen und Lieferbedingungen?

-

Wie haben sich die marktpolitischen Beziehungen zwischen den Akteuren (also Produzenten und Konsumenten) auf dem LNG-Markt entwickelt? Welche Rolle spielen geopolitische Interessen bei der Formulierung von LNG-Strategien und Marktpräferenzen?

-

Welche Auswirkungen hat der Krieg auf die Effektivität multilateraler Governance-Mechanismen im LNG-Bereich und auf die für deren Akzeptanz nötige politische Ordnung?

Die Studie hat ergeben, dass der Ukraine-Krieg einen tiefgreifenden Wandel im LNG-Markt verursacht hat, sowohl in den Markt- und Ordnungsstrukturen als auch in den Interaktionen der Akteure. Der Fall LNG illustriert exemplarisch die wachsende Komplexität in der Interaktion zwischen Geopolitik und globalen Energiemärkten sowie in deren Funktionsweise. Er bietet Einblicke, auf welche Weise geopolitische Schocks die Interaktionen zwischen den Marktakteuren verändern. Zudem gibt er einen ersten Aufschluss über den wenig untersuchten Zusammenhang zwischen Energieordnung – also Marktbedingungen, Marktakteuren und Marktinstitutionen – und Weltordnung.

Aus der Studie lassen sich im Wesentlichen drei Schlussfolgerungen ziehen.

Erstens hat der Krieg eine räumliche Neuordnung der LNG-Handelsflüsse bewirkt und die globale Vernetzung der Erdgasmärkte beschleunigt. Die europäische Entkopplung von russischem Pipelinegas trieb diese Entwicklung voran, erhöhte aber auch die Marktkonzentration zugunsten der USA und Katars. Gleichzeitig weitete China seinen Einfluss als größter LNG-Importeur und potentieller Handelsplatz (Hub) aus. Der Wettbewerb mit asiatischen Nachfragezentren wurde dadurch weiter angeheizt.

Zugleich forcierte der Krieg die Fragmentierung der internationalen Ordnung und schwächte den Rückhalt für multilaterale Institutionen. LNG-Strategien und Vertragspräferenzen der Hauptakteure spiegeln sowohl marktbezogene als auch geopolitische Interessen wider, vor dem Hintergrund eines konfrontativen internationalen Umfelds und schwacher Energie-Governance. Die Kombination aus global vernetzten, aber volatilen Märkten und wachsender machtpolitischer Konkurrenz begünstigt den Missbrauch von Marktmechanismen und erhöht die Versorgungsrisiken.

Zweitens gewannen Lieferverträge auf dem LNG-Markt an geopolitischer Bedeutung. In Zeiten dysfunktionaler Governance-Mechanismen kristallisieren sich durch vertragliche Präferenzen Machtverhältnisse heraus, die Energiepartnerschaften prägen. Dies verstärkt den Trend zu Bilateralismus und Transaktionalismus zulasten multilateraler Foren, obwohl paradoxerweise Marktmechanismen wie etwa Handelsflüsse, Preisindexierung und die Korrelation regionaler Preise weiterhin den Markt bestimmen.

Drittens hat die Entkopplung von Russland die Versorgungsrisiken der EU und Deutschlands nicht gemindert, sondern verlagert. Die Abhängigkeit von LNG birgt weiterhin Risiken für Europas strategische Autonomie, da sie neue Abhängigkeiten, Preisschwankungen und Angebotsunsicherheiten mit sich bringt. Letztlich hat der Krieg die Schwächen der EU als energiepolitischer Akteur und die Defizite ihres Modells für globale Energiebeziehungen offengelegt. Globale Energiemärkte bleiben von unterschiedlichen und teils gegensätzlichen Modellen geprägt, was Präferenzunterschiede und Spannungen auf dem LNG-Markt verschärft. Das Dilemma zwischen Versorgungssicherheit und Klimazielen ist dadurch sichtbarer geworden.

Aus diesen Schlussfolgerungen sollten die EU und Deutschland eine fundamentale Lehre ziehen: Bevor sie politisch nachvollziehbare Maßnahmen im Energiebereich ergreifen – dazu zählte beispielsweise die Entscheidung, sich von Russlands Pipelinegas dauerhaft zu entkoppeln oder Sanktionen im Ölbereich zu verhängen –, sollten sie eine antizipative Diplomatie betreiben sowie Marktentwicklungen, geopolitische Trends und deren wechselseitige Einflüsse genau und differenziert beobachten.

Der LNG-Markt zeigt, dass politisch motivierte Maßnahmen, beispielsweise für mehr Versorgungssicherheit, nicht immer zum Ziel führen. Politische Entscheidungen können sich je nach Energieträger, Technologie und Marktstruktur kontraproduktiv auf Resilienz, Stabilität und Kosten auswirken. Der Erfolg solcher Maßnahmen hängt also von Marktstrukturen, Akteursinteraktionen und nicht zuletzt vom Zustand der internationalen Ordnung ab.

Daraus ergeben sich für die EU und Deutschland drei grundsätzliche Handlungsempfehlungen im Hinblick auf LNG: Erstens sollten sie eine gemischte Vorgehensweise wählen, nämlich bestehende Energiebeziehungen zugleich aufrechterhalten und diversifizieren, pragmatische Flexibilität entwickeln und neue Partnerschaften aufbauen. Das setzt voraus, dass die zukünftige Rolle von Erdgas – insbesondere Flüssigerdgas – bei der künftigen Entwicklung der Gasnachfrage im Energiesystem klar definiert wird. Zweitens sollten sie darauf hinwirken, dass die Markthandlungen zwischen den wichtigsten LNG-Produzenten und den aktuellen sowie aufstrebenden Konsumenten, besonders in Asien, besser koordiniert werden. Drittens sollten sie ins Auge fassen, langfristig multilaterale Mechanismen für den Aufbau neuer grüner Energiemärkte wie Wasserstoff zu schaffen. So ließen sich die Vorteile globaler Märkte nutzen – etwa Kostensenkungen, Standardisierung und schnellere Skalierung – und gleichzeitig politische Spannungen reduzieren.

Geopolitik und Energiemärkte

Die Geopolitik der Energie befasst sich traditionell mit den Auswirkungen von Ressourcenverteilung, Technologieentwicklung, Handelsflüssen und Transportrouten auf die Neuordnung von Wirtschafts- und Machträumen sowie auf zwischenstaatliche Machtverhältnisse.1 Dies gilt mit einigen Ausnahmen auch für die sich abzeichnende Geopolitik der Energietransformation.2 Diese Definition ist präzise, bleibt jedoch statisch und unidirektional. Es werden ausschließlich sektorale Gegebenheiten (Rohstoffverteilung, Kostenfaktoren und Produktionsbedingungen) und Transformationen (Technologieentwicklung, neue Handelsrouten und Handelsflüsse) berücksichtigt, um auf politische Machtverhältnisse zu schließen. Motive, Präferenzen und Modi der Interaktion werden allerdings ebenso wenig einbezogen wie die Pfadabhängigkeiten, die außerhalb des Energiesystems existieren, jedoch kontinuierlich auf die Energiemärkte einwirken.

Der Zusammenhang zwischen Geopolitik und Energie ist somit komplex und keineswegs unidirektional. Vielmehr weist er auf eine dynamische Wechselwirkung hin, nämlich zwischen sektoralen Transformationen und Gegebenheiten auf der Ebene der Energiesysteme und Märkte einerseits sowie strukturellen Veränderungen und Machtverschiebungen auf der Ebene der internationalen politischen und ökonomischen Ordnung andererseits.

Vor dem Krieg Russlands in der Ukraine stand besonders die Minderung von Abhängigkeiten als positive Auswirkung der Energietransformation auf zwischenstaatliche Machtverhältnisse im Zentrum der Analysen.3 Seit dem Kriegsausbruch und der Energiekrise sind es hingegen die Auswirkungen geopolitischen Handelns auf Energiemärkte. Der Fokus liegt dabei jedoch häufig eher anekdotisch auf wachsenden Risiken für die Resilienz von Wertschöpfungs- und Lieferketten, besonders für grüne Technologien und die fossile Energieversorgung.4

Nur in wenigen Studien wurde bisher der dynamische Zusammenhang zwischen der Transformation von Energiesystemen und -märkten, den Verschiebungen in der globalen Ordnung und den Interaktionsmodi der Akteure beleuchtet.5 In Studien zu LNG wiederum wurden relevante, aber eher speziellere Aspekte in den Blick genommen, allen voran die Auswirkungen geopolitischer Risiken auf Handelsrouten und Lieferketten.6 Die vorliegende Studie lässt sich als systematischer Beitrag zu diesen beiden Forschungsfeldern begreifen, denn hier werden die Faktoren und Modelle der Interaktion unter den Bedingungen des Wandels der Energiemärkte sowie der Fragmentierung und Multipolarisierung der Weltordnung im Kontext von LNG analysiert. Der Krieg Russlands gegen die Ukraine und dessen Auswirkungen auf den LNG-Markt bieten auch die Gelegenheit, die Interaktion zwischen den beiden Ebenen Markt und Ordnung exemplarisch, wenngleich nicht abschließend zu untersuchen. Auf diese Weise trägt die Studie dazu bei, die energiepolitischen Herausforderungen im Energiesektor sowie die Folgen energieaußenpolitischer Entscheidungen unter dramatisch veränderten ordnungspolitischen Bedingungen besser zu verstehen.

Faktoren und Modelle der Interaktion: Markt, Staat, Weltordnung und Governance

Energie besitzt traditionell eine doppelte ambivalente Natur. Einerseits ist sie ein wirtschaftliches und kommerzielles Gut, das den Marktprinzipien folgt und als solches gehandelt wird. Andererseits ist sie ein strategisches und soziales Gut, das für die nationale sozioökonomische Sicherheit und den Erhalt politischer Macht unerlässlich ist sowie als geopolitisches Instrument in den internationalen Beziehungen dient.7

Es gibt unterschiedliche Modelle der Organisation nationaler Energiesysteme: liberalisierte oder regulierte Märkte, getrennte oder vertikal integrierte Energieunternehmen, subventionierte oder marktbestimmte Preise, auf Effizienz oder Sicherheit basierende Ansätze. Je nach Modell werden Staat und Markt unterschiedliche Rollen zugewiesen.8

In der Auffassung von Energie als wirtschaftlich-kommerziellem Gut spielt der Markt eine dominante Rolle und bestimmt die wirtschaftlichen Strukturen, die den Handel mit Energie regeln. Dies umfasst Marktdynamiken wie Angebot und Nachfrage, Preisbildung, Liberalisierung und Deregulierung der nationalen Energiemärkte sowie die Funktion von Spot- und Terminmärkten und internationalen Handelsverträgen.9

In der Auffassung von Energie als strategisch-sozialem Gut ist der Staat tonangebend, sei es als Marktakteur in Form von staatlichen Energieunternehmen, sei es als Regulierer oder durch die Gewährung von Subventionen. Auf diese Weise beeinflusst er sowohl den Handel mit Energie als auch Struktur und Funktionsweise des Energiemarktes. Daher sind staatliche Maßnahmen und politische Interessen in diesem Bereich ausschlaggebend.

Diese Dualität und die daraus resultierende Dichotomie zwischen Staat und Markt prägen auch die internationalen Energiebeziehungen, besonders jene zwischen Energieexporteuren und -importeuren, und sind stark durch regionale und historische Pfadabhängigkeiten gekennzeichnet.10

Die Dichotomie zwischen einer marktzentrierten kommerziellen und einer staatszentrierten strategischen Sichtweise der Energie spiegelt sich auf der Ebene der globalen Ordnung und Governance wider. Hier definiert die Weltordnung den Rahmen und die allgemeinen Prinzipien, die zu jedem historischen Moment für die internationalen Beziehungen und die Machtverhältnisse jenseits der Energiemärkte gelten, aber stets auf diese einwirken.11 Governance umfasst die formellen und informellen institutionellen Mechanismen und Bestimmungen, die den internationalen Handel und die Zusammenarbeit, auch im Energiesektor, regeln.12 Neben der Rolle von Markt und Staat sind also die Natur der Weltordnung sowie Effektivität und Akzeptanz globaler Institutionen und Governance-Mechanismen entscheidend für die Analyse der Interaktion von Geopolitik und Energiemärkten. Im Idealfall erfordern offene, globale und integrierte Energiemärkte formelle oder informelle Institutionen und Regeln (Governance-Mechanismen), um optimal zu funktionieren. Diese sind jedoch weder neutral noch marktimmanent. Sie hängen von der Bereitschaft der Marktakteure ab, sie zu etablieren, zu akzeptieren, zu legitimieren, und bzw. oder von der Fähigkeit, Regeln durchzusetzen. Diese Mechanismen sind wiederum abhängig vom politischen Willen der Akteure, internationale Beziehungen kooperativ und multilateral zu gestalten, sowie von den jeweiligen Machtverhältnissen und einer stabilen Machtstruktur auf der Weltordnungsebene.

Die Interaktion zwischen Geopolitik und Energiemärkten auf der strukturellen Ebene sowie zwischen den energiepolitischen Akteuren auf der sektoralen Ebene ist somit durch das dynamische Zusammenspiel von vier Faktoren definiert: Markt, Staat, Weltordnung und Governance. Diese Faktoren wirken im Energiebereich nicht isoliert, sondern multidirektional zusammen.

Zwei im Kontext des Clingendael International Energy Programme (CIEP) entwickelte Modelle – Regions and Empires (Regionen und Reiche) und Markets and Institutions (Märkte und Institutionen) – erfassen die Interaktion der vier Faktoren am besten und systematisieren diese (siehe Tabelle 1, S. 11).13

Historische Entwicklung

In der Geschichte existierten beide Modelle meist parallel zueinander. Allerdings bewirkte die Akzeptanz und Dominanz der liberalen westlichen Weltordnung und ihrer Institutionen seit Ende des Kalten Krieges, die unter anderem im sogenannten Washington-Konsens ihren Ausdruck fand, dass das Modell Märkte und Institutionen eine Zeitlang vorherrschte. Im Laufe der 1990er und bis in die frühen 2000er Jahre wurden nationale Energiemärkte weltweit liberalisiert, besonders die staatsdominierten Strom- und Gassektoren. Die Integration der ehemaligen Sowjetrepubliken in globale Energiemärkte ermöglichte es, die Märkte stärker zu internationalisieren.

Seit den frühen 2000er Jahren erodierte indes die liberale Weltordnung und damit auch der Washington-Konsens, unter anderem wegen des (Wieder-) Aufstiegs nichtwestlicher Mächte wie China und Russland. Infolgedessen wuchs dank steigender Energiepreise auch auf den Energiemärkten der Ressourcennationalismus, nachdem zuvor das liberal-marktzentrierte Modell dominiert hatte. In weiten Teilen der Welt, vor allem den energieproduzierenden Ländern des postsowjetischen Raums und den sich industrialisierenden Nationen Asiens, setzten sich Elemente des Modells Regionen und Reiche wieder durch: Rückkehr des Staates als Marktakteur, Rückabwicklung der Liberalisierung sowie ein strategisches Verständnis von Energie als machtpolitisches Instrument.

Deswegen wurden die Unterschiede in der Organisation nationaler Energiesysteme und der Gestaltung internationaler Energiebeziehungen wieder größer. Darin offenbarte sich die zunehmende Ablehnung des westlich dominierten Modells liberalisierter Energiemärkte und multilateraler Energieinstitutionen. Marktliberale Reformen in nichtwestlichen Ländern hatten nur noch mäßigen Erfolg, sodass der Flickenteppich aus unterschiedlichen Formen der Energiemarktorganisation fortbestand – allerdings mit der Tendenz weg von einer liberalisierten und hin zu einer staatsdominierten Organisation.14 Während der globalen Finanz- und Wirtschaftskrise von 2008 bis 2010 beschleunigte sich dieser Trend. Die Krise trug dazu bei, dass sich jenseits des geographischen Westens und des transatlantischen Raums neue Wachstums- und Machtpole bildeten, vor allem in Gestalt der aufstrebenden Entwicklungsländer im Globalen Süden, in Asien und Eurasien. Damit waren die Weichen für die Multipolarisierung der wirtschafts- und energiepolitischen Ordnung gestellt.15

Die Entstehung neuer Energieverbraucherzentren vornehmlich in Indien, China und Südostasien, aber auch in Lateinamerika hatte zur Folge, dass sich das energiepolitische Gravitationszentrum vom Westen hin zu weiten Teilen des Globalen Südens verschob. Weil sich zudem die Interaktionen zwischen den traditionellen Produzenten fossiler Energie und neuen aufstrebenden Industrie- und Entwicklungsländern jenseits des Westens vervielfachten, ergaben sich neue Handelsbeziehungen, besonders im Dreieck Asien-Eurasien-Mittlerer Osten.16 So wurde es möglich, neue Governance-Foren wie die BRICS-Gruppe als alternativ oder komplementär zu den existierenden globalen Institutionen ins Leben zu rufen.

Die Multipolarisierung der Energiebeziehungen lief jedoch nicht darauf hinaus, dass sich die globalen Energiemärkte fragmentierten oder geschlossene Energieräume geschaffen wurden. Technologische Transformationen in dieser Zeit sorgten zwar dafür, dass Handelsbeziehungen räumlich verlagert wurden, stärkten aber Trends zur globalen Interdependenz der Märkte. Besonders die Schieferrevolution der frühen 2010er Jahre ermöglichte es, dass nach dem Preisanstieg der frühen 2000er und dem Preisschock der frühen 2010er Jahre ein Überangebot und moderate Preissteigerungen bei fossiler Energie zu verzeichnen waren. Die beschleunigte Produktionsskalierung bei erneuerbaren Energien bewirkte zudem, dass die Kosten für erneuerbare Energien sanken und deren Bedeutung im globalen Energiemix wuchs.

Zwischen 2010 und dem Ausbruch des Krieges in der Ukraine 2022 offenbarte sich also eine paradoxe Diskrepanz zwischen Marktentwicklungen und systemischen geopolitischen Verschiebungen. Die Märkte für fossile und erneuerbare Energien reagierten generell positiv auf technologische Fortschritte, Überangebot und Kostendegression und sind zunehmend global geworden. Obwohl die Energiebeziehungen und die Akteurslandschaft immer komplexer wurden – mehr Produzenten, mehr Nachfragezentren, vielfältigere Energieträger und der Aufstieg der Akteure, die gleichzeitig produzieren und konsumieren (Prosumenten) –, blieb die Stabilität der globalen Marktmechanismen weitgehend erhalten. Auf der Ordnungsebene schwand jedoch die Bereitschaft, internationale Beziehungen kooperativ und im Rahmen bestehender globaler und vom Westen dominierter Institutionen zu gestalten. Dies führte zu wachsender politischer Polarisierung, vor allem seit Chinas Seidenstraßeninitiative 2013 und der Krim-Annexion durch Russland 2014.

Noch bis zu Russlands Angriffskrieg gegen die Ukraine blieben direkte große militärische Konflikte zwischen den Großmächten aus, und eine minimale selektive Kooperation zumindest bei globalen Problemen wie Klimawandel oder Energiearmut schien möglich. Der Krieg hat dies erheblich erschwert und die Tendenz zur unkooperativen politischen Fragmentierung entlang systemischen, technopolitischen und sicherheitspolitischen Linien verfestigt.

Infolge des Ukraine-Krieges wurden die Energiebeziehungen stark versicherheitlicht.

In der Folge wurden die Energiebeziehungen stark versicherheitlicht. Dies belegen Resilienz- und Diversifizierungsbestrebungen, die schon während der Corona-Pandemie sichtbar wurden, ein neuer Primat der Versorgungssicherheit gegenüber marktbasierten Effizienzkriterien und vor allem in Europa die Aufwertung des Staates in der Energieaußen- und Industriepolitik. Die geschwächten Energie-Governance-Institutionen – Internationale Energieagentur (International Energy Agency, IEA), Organisation erdölexportierender Länder (Organization of the Petroleum Exporting Countries, OPEC) und Internationale Organisation für erneuerbare Energien (International Renewable Energy Agency, IRENA) – sind wiederum kaum in der Lage, Spannungen und Interessenkonflikte abzubauen.

Dadurch scheint das liberale, marktorientierte Modell offener und integrierter Märkte durch ein realistischeres, staatszentriertes Modell der Organisation nationaler Energiesysteme und internationaler Energiebeziehungen abgelöst worden zu sein. Diese neue Phase ist komplexer und ambivalenter als zunächst angenommen: Auch wenn die Weltordnung immer weniger kooperativ wird, muss dies nicht zwangsläufig Fragmentierung der Märkte, Re-Regionalisierung, Entkopplung und abgeschottete, autarke Energieräume nach sich ziehen. Vielmehr können Elemente der beiden idealtypischen Modelle – liberal oder realistisch, marktgetrieben oder staatszentriert –

parallel bestehen. Der Mix aus interdependenten Märkten, fragmentierter politischer Ordnung aufgrund geopolitischer Rivalität und dysfunktionaler Governance wird allerdings volatiler und risikobehafteter sein als bislang. Internationale Marktmechanismen ohne geteilte Regeln und Institutionen können zwar funktionieren, sind aber der Gefahr politischen Missbrauchs umso mehr ausgesetzt.

Der LNG-Markt: Ein neues Interaktionsmodell

Erdgas bleibt in der Übergangsphase zu einem fossilfreien Energiesystem weltweit unverzichtbar für die Energieversorgung. Erdgaskraftwerke sind essentiell, um die Stabilität des Stromnetzes trotz des Ausbaus erneuerbarer Energien zu gewährleisten. Für die energieintensive Industrie ist Erdgas sowohl zur Erzeugung von Prozesswärme als auch zur Stromproduktion wichtig, bis die Branche die Transformation hin zu klimaneutralen Energieträgern wie Wasserstoff vollzogen hat. In vielen Entwicklungsländern ist die Erdgasverstromung zudem notwendiger Ersatz für die Kohleverstromung.

Wegen der Entkopplung von russischen Pipeline-Lieferungen fällt vorrangig dem Flüssigerdgas (LNG) mittelfristig eine bedeutende Funktion für die EU und Deutschland zu. Aber auch große Teile des maritimen Asiens bleiben stark von LNG-Lieferungen abhängig. Ebenso wird die LNG-Infrastruktur perspektivisch für Herstellung, Nutzung und globalen Handel von Wasserstoff benötigt. LNG und ein globaler LNG-Markt werden daher im Vergleich zu Pipelinegas eine zentrale Rolle für die weltweite Gasversorgung und während der Energietransformation spielen.

Die vier Faktoren Markt, Staat, Weltordnung und Governance und deren multidirektionales Zusammenwirken ermöglichen es, die strukturellen und akteurszentrierten Entwicklungen auf dem LNG-Markt nach dem Ausbruch des Ukraine-Krieges zu beschreiben und vornehmlich dessen Auswirkungen auf den Markt zu analysieren.

Entwicklungen und Interaktionen vor dem Krieg: Der lange Weg zu einem globalen Markt

Traditionell ist der Erdgasmarkt in die drei großen Regionalmärkte Nordamerika, Asien und Europa aufgeteilt. Bei der weltweiten Erdgasnachfrage ist Nordamerika mit einem Anteil von rund 28 Prozent führend, wobei die USA allein ungefähr 22 Prozent in Anspruch nehmen. Zweitgrößter Markt ist der asiatisch-pazifische Raum, auf den zirka 23 Prozent der weltweiten Nachfrage entfallen, davon 10 Prozent auf China, was über 50 Prozent der Nachfrage Asiens entspricht. Im Gegensatz zur Region Asien-Pazifik ist Nordamerika mittlerweile Nettoexporteur. Europa ist hinter Asien die zweitgrößte Nettoimportregion. Gemessen am Gasverbrauchsanteil (12 Prozent) handelt es sich um die fünftgrößte Gasmarktregion der Welt, doch Europas Bedarf ist zu etwa 75 Prozent auf Importe angewiesen. Süd- und Mittelamerika sind ebenfalls Nettoimporteure, aber nur ein kleiner Markt und tragen lediglich 5 Prozent zur weltweiten Nachfrage bei. Alle anderen Regionen wie der Mittlere Osten und der postsowjetische Raum weisen zwar hohe Verbrauchsanteile auf, können aber allesamt ihre Nachfrage selbst decken und sind generell Nettoexporteure.17

Europa und der asiatisch-pazifische Raum stellen also die wichtigsten Märkte für Gasexporteure dar. Es gibt jedoch deutliche Unterschiede zwischen den beiden. Der asiatisch-pazifische Raum ist ein schnell wachsender Gasmarkt, was vor allem auf den Ausstieg aus der Kohle, vor allem bei der Stromerzeugung, zurückzuführen ist. Im Gegensatz dazu ist Europa ein reifer Markt, der schon vor dem Ukraine-Krieg nur geringes Wachstumspotential aufwies. Vor dem Krieg nahm daher in erster Linie Asien eine herausragende Rolle für den LNG-Markt ein.

Der Markt für Flüssigerdgas hatte sich schon vor dem Krieg zu einer Schlüsselkomponente globaler Gasversorgung entwickelt. Er entstand in den 1970er Jahren eher langsam im Schatten des Ölmarktes und als Nische in Ergänzung zu pipelinegebundenem Gas.

Zu jener Zeit erhielt LNG seine Bedeutung überwiegend durch die steigende Nachfrage in Asien und die besondere maritime Geographie der Region. Länder wie Japan, die nur über begrenzte eigene Energiequellen verfügten, begannen LNG als zuverlässige Energiequelle zu nutzen, gerade vor dem Hintergrund internationaler Krisen wie der ersten Ölkrise 1973 und dem ersten Golfkrieg seit 1980. Dies führte dazu, dass in mehreren Ländern die LNG-Importe stiegen sowie Terminals und weitere Infrastruktur für LNG gebaut wurden. Allerdings blieb der Markt lange unterentwickelt und auf wenige Abnehmer und Lieferanten begrenzt. In seinen frühen Jahrzehnten war er ein »kleiner Club«.18

Der Großteil der globalen LNG-Importe entfiel auf Asien, ab Mitte der 1980er Jahre und noch bis 2018 mindestens 70 Prozent.19 In Europa hatte das Wachstum sowohl der inländischen Produktion als auch der Pipeline-Importe aus den Nachbarländern Russland, Norwegen, Algerien und Libyen zur Folge, dass LNG lange Zeit eher eine Randexistenz fristete.

Entsprechend rudimentär war damals das Marktdesign: Weil ein entwickelter Markt und vor allem jegliche Mittel zur Preisermittlung fehlten, bildete die Preisindexierung, die sich an Erdöl und Erdölprodukten orientierte, den Standard in langfristigen LNG-Verkaufs- und Kaufverträgen (Sales Purchase Agreements, SPAs). Daher basierten Geschäftsinteraktionen zwischen Lieferanten und Verbraucherländern ausschließlich auf bilateralen, maßgeschneiderten Vereinbarungen. LNG-Lieferkorridore wurden vorwiegend ähnlich wie »Pipelines über Wasser« konzipiert. Vertragliche Beschränkungen für das Umleiten von Ladungen und die geringe Zahl weiterer Ziele waren Gründe dafür, dass die Partner kaum Alternativen zu diesen LNG-Lieferstrecken hatten.

Die 1990er und 2000er Jahre brachten technologische Fortschritte bei Verflüssigung und Transport von LNG. Das senkte die Kosten und ließ den Markt wachsen. In den frühen 1990er Jahren lag das weltweite LNG-Handelsvolumen noch bei etwa 50 Millionen Tonnen pro Jahr. Während dieser Zeit waren nach wie vor Japan und Südkorea die Hauptabnehmer, und der Markt wurde in erster Linie von Produzenten wie Indonesien, Algerien und Malaysia bedient.20 In den 2000er Jahren begann der LNG-Markt zu expandieren. Das weltweite LNG-Handelsvolumen stieg von jährlich ungefähr 100 Millionen Tonnen im Jahr 2000 auf rund 220 Millionen Tonnen im Jahr 2010, wobei diese Expansion vor allem ab Mitte jenes Jahrzehnts Fahrt aufnahm.21 Angetrieben wurde sie durch erhöhte Produktionskapazitäten in Ländern wie Katar, das bis 2010 zum weltweit größten LNG-Exporteur aufstieg, und durch die zunehmende Nachfrage in neuen Märkten wie China und Indien.

Weitere bedeutende Schübe in seiner Entwicklung erlebte der LNG-Markt seit den frühen 2010er Jahren und während der folgenden Dekade. Auf Angebots- und Nachfrageseite wuchs die Zahl der Export- bzw. Importländer bis 2020 auf 21 bzw. auf über 40.22 Zwischen 2010 und 2023 hat sich das Handelsvolumen auf mehr als 400 Millionen Tonnen pro Jahr verdoppelt.23 Zugleich übersteigt der LNG-Handel schon seit 2019 jedes Jahr den interregionalen Pipelinegashandel.24

Eine Schlüsselrolle in dieser Entwicklung spielen die USA, die seit der Schieferrevolution in den 2010er Jahren zu einem führenden LNG-Produzenten und ‑Exporteur avanciert sind. Im Jahr 2016 begannen die USA mit dem Export von LNG, und 2023 exportierte das Land zirka 90 Millionen Tonnen pro Jahr, von fast null im Jahr 2015.25 Diese enorme Steigerung hat die USA neben Katar und Australien zu einem der größten LNG-Exporteure weltweit gemacht und die Marktverhältnisse tiefgreifend verändert. In den 2020er Jahren spiegelt sich das weitere Marktwachstum nicht nur in der Vermehrung der Geschäftsbeziehungen und der Akteure wider, sondern in der veränderten vertraglichen Natur der Lieferbeziehungen und Preisbildungsmechanismen.

Starke regionale Unterschiede vor allem bei Laufzeit und Preisbildung deuten weiterhin auf Diskrepanzen und regionale Besonderheiten hin. Sie sind zudem Ausdruck divergierender Verständnisse von Energie als kommerzielles oder strategisches Gut und verschiedener Rollen des Staates oder des Marktes bei der Organisation nationaler Energiesysteme.

Im LNG-Handel werden Gas-gegen-Gas- und hubindexierte Verträge26 gegenüber der traditionellen Ölindexierung immer wichtiger. Vorangetrieben wurde diese Entwicklung überwiegend durch den Wunsch nach mehr Markttransparenz und Preisflexibilität vor allem in Europa und in den USA. Dort wurden Gas-Handelsplätze wie der Henry Hub und die Title Transfer Facility (TTF) etabliert, welche die Preise auf Basis des tatsächlichen Gasangebots und der Nachfrage bestimmen (Gas-to-Gas Spot Deals). Im Gegensatz dazu dominiert in Asien weiterhin die Ölindexierung, doch auch dort ist eine langsame Verschiebung hin zu Gas-gegen-Gas-Käufen zu beobachten.27 Diese ergänzen langfristige Verträge mit Ölindexierung, ersetzen sie aber bislang nicht. Entsprechend stieg der Anteil von Spotkäufen und kurzfristigen Verträgen zwischen 2010 und 2019, also vor der Pandemie und dem Krieg, von unter 20 auf 34 Prozent des globalen LNG-Handels.28

Die wachsende Bedeutung der Spotkäufe und kurzfristigen Verträge hatte zur Folge, dass eine immer deutlichere preisliche Korrelation zwischen den Indexierungen am Henry Hub, am TTF, am britischen National Balancing Point (NBP) und am asiatischen Japan/Korea Marker (JKM) entstand. Ebenso bewirkte sie schon in den Jahren 2004–2018 und verstärkt seit den frühen 2010er Jahren eine fortschreitende Interdependenz zwischen Gas-gegen-Gas-Preisen im Vergleich zu Gas-gegen-Öl-Preisen (Ölindexierung).29 In den Jahrzehnten vor dem russischen Krieg in der Ukraine zeichnete sich also bereits die Tendenz zu einem globalen LNG-Markt nach dem liberalen Modell Märkte und Institutionen ab, auch wenn regionale Unterschiede bei der Organisation nationaler Energiemärkte und bei den Verständnissen von Energie weiterexistierten.

Allerdings spielte besonders der europäische Markt zunächst eine untergeordnete Rolle, was die interregionalen Marktdynamiken und Interdependenzen für eine gewisse Zeit beschränkte. Bis zum Krieg bestand der LNG-Markt weiterhin aus einer spezifischen Konstellation regionaler Märkte und Nachfragezentren. Gekennzeichnet war sie durch uneinheitliche Grade der Liberalisierung (vornehmlich in den USA, Europa und Asien), unterschiedlich lange Vertragslaufzeiten (von Spot- und Kurzzeitverträgen bis hin zu langfristigen Verträgen) und eine Preisbildung anhand einer Reihe von Indexierungen.

Veränderungen seit dem Krieg

Verstärkte globale Interdependenzen und wachsende Marktkonzentration

Infolge des Ukraine-Krieges verstärkte und beschleunigte sich der Trend zur Verzahnung und Interdependenz regionaler LNG-Märkte. Dadurch haben sich die globalen Marktverhältnisse drastisch verändert, wenngleich ein weltweit gültiger Preis noch fehlt.

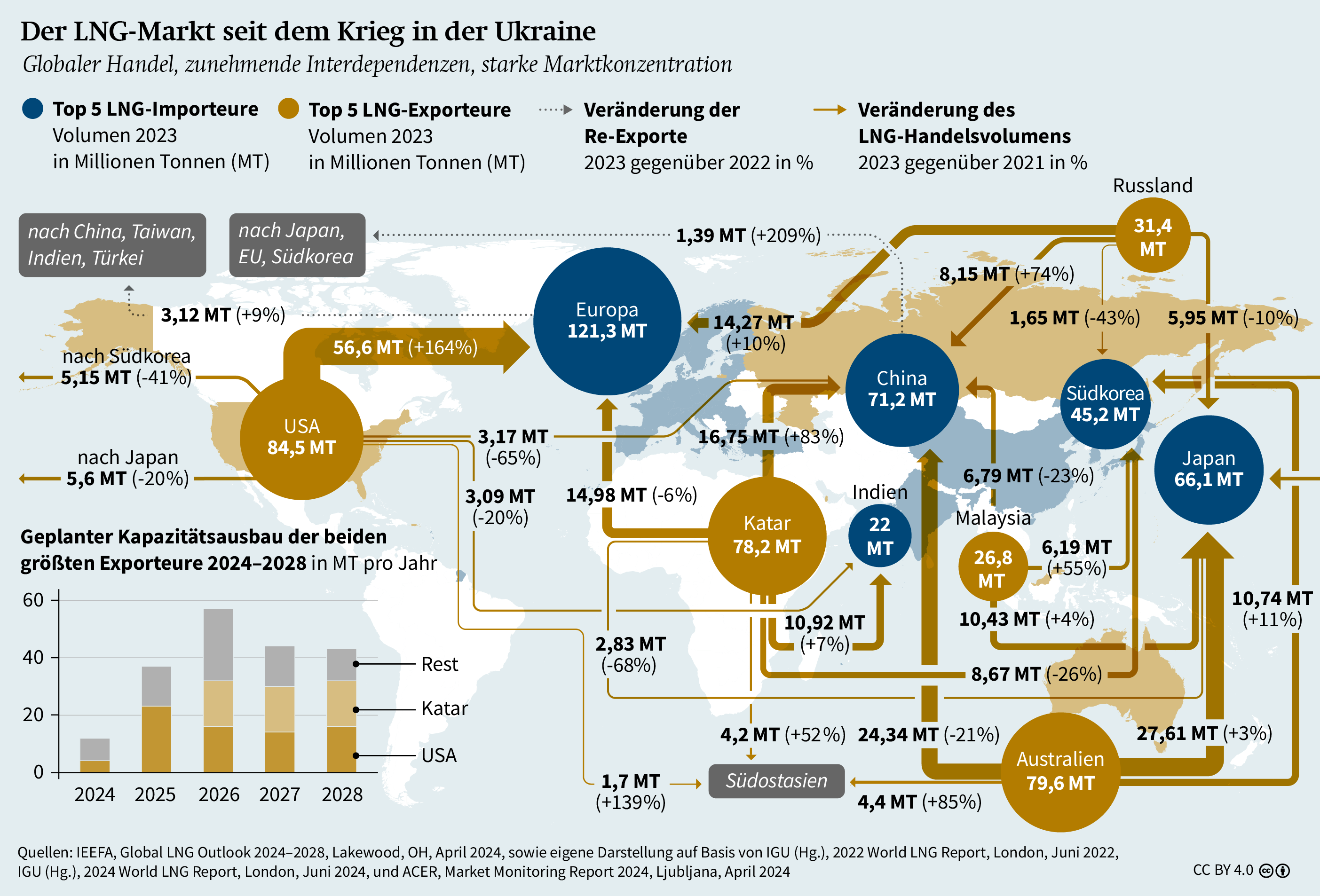

Im Unterschied zur Zeit vor dem Krieg kristallisiert sich Europa als größtes Nachfragezentrum für LNG hinter Asien heraus. Besonders die strukturellen Angebotsverschiebungen auf dem EU-Markt führten dazu, dass Europa (einschließlich der Türkei) 2023 mehr als 120 Millionen Tonnen LNG importierte (siehe Grafik). Die beträchtliche Versorgungslücke infolge der fast kompletten Einstellung russischer Pipelinelieferungen in die EU wurde außer durch norwegische Pipelinelieferungen größtenteils durch LNG geschlossen. Wie die Grafik weiter illustriert, zog der erhöhte LNG-Bedarf in Europa einen drastischen Anstieg der LNG-Flüsse aus den USA nach sich. Während der Anteil russischer Gasimporte (Pipeline und LNG) an den Gasimporten der EU von mehr als 40 Prozent 2021 auf 14,8 Prozent 2023 (Pipeline: 8,7 Prozent, LNG: 6,1 Prozent) sank, steigerten besonders die USA ihre LNG-Lieferungen erheblich und lieferten 2023 fast die Hälfte des nach Europa importierten LNG. Das bedeutet eine Verdreifachung seit 2021. Damit stiegen die USA zum zweitgrößten Gaslieferanten der EU hinter Norwegen auf.30 Nachfrageseitig tritt die EU nun nicht mehr als Markt letzter Instanz (»market of last resort«) für hubindexierte Spotgeschäfte auf, sondern als Premium-Markt wie Asien.31

Die Korrelation bei Preisen und Volumina zwischen den Märkten in Asien und Europa ist nun stärker als vor dem Krieg. Seitdem konkurrieren die beiden Regionen intensiver um Liefermengen und Preise. In Asien bleiben Japan, Korea und China, mit Abstand gefolgt von Indien, die größten Nettoimporteure, wodurch die Region weiterhin als bedeutendstes Nachfragezentrum hervorsticht. Kurzfristig trifft der erhebliche LNG-Bedarf der EU auf die hohe asiatische Nachfrage, während das globale Angebot begrenzt bleibt, da bis 2026/27 keine zusätzlichen Produktionskapazitäten verfügbar sein werden. Dies dürfte den Wettbewerb um verfügbare Restmengen weiter verschärfen.

Während der Preis- und Angebotskrise 2022 mussten vor allem die Verbraucherländer in Asien (sowie Entwicklungsländer im Globalen Süden) in einen Preiswettbewerb mit Europa treten. Die EU wiederum musste (und muss weiterhin) höhere Preise zahlen, um ihre Versorgung zu sichern, und LNG-Mengen aus Asien aufkaufen. Im Laufe des Folgejahres 2023 stabilisierten sich die Gaspreise in Europa und Asien, da die Märkte sich nach dem Versorgungsschock von 2022 allmählich erholt haben. Das lag freilich eher am schwächelnden Wirtschaftswachstum in China und an der rückläufigen Nachfrage in Europa als an einer Entspannung auf der Angebotsseite.32 Tatsächlich sind im Jahr 2024 und den ersten Monaten des Jahres 2025 die Großhandelspreise für europäische Verbraucher wetter- und nachfragebedingt sowie aufgrund der Einstellung der russischen Gaslieferungen durch die Ukraine erneut gestiegen und liegen nun doppelt so hoch wie vor 2022.33

Mittelfristig wird sich laut Prognosen die Lage am Markt zwar angebotsseitig entspannen, aber trotzdem volatil bleiben. Dabei wird die den Vorhersagen nach strukturell zurückgehende europäische Nachfrage auf einen liquiden Markt treffen. Doch einer Phase des Überangebots und sinkender Preise ab der zweiten Hälfte der 2020er Jahre könnte wieder eine Phase überproportional wachsender Nachfrage in Asien folgen. Diese wird von China, Indien und Südostasien angetrieben. Eine erneute Angebotsknappheit könnte die Marktverhältnisse abermals zugunsten der Anbieterländer umkehren. China ist inzwischen wieder der marktbestimmende Akteur. Noch 2022 waren seine LNG-Importe krisen- und preisbedingt auch aufgrund des Preiskampfes mit Europa auf 63 Millionen Tonnen (2021: 78 Millionen Tonnen) erheblich zurückgegangen, sodass es seine Position als weltweit größter Einzelimporteur an Japan abtreten musste. Doch 2023 konnte es sie mit einer Importmenge von 71,2 Millionen Tonnen zurückgewinnen.34 China ist aber nicht nur größter Einzelverbraucher, sondern fungiert in wachsendem Maße als Handelsplatz, sowohl für Europa als auch für andere asiatische Verbraucherländer. Ablesen lässt sich das am starken Anstieg seiner Re-Exporte im Vergleich zu 2021, auch wenn die absoluten Volumina noch niedrig sind.

Einige wenige Lieferanten, vor allem die USA und Katar, beherrschen den Markt.

Auch angebotsseitig hat der Krieg die Marktverhältnisse massiv verändert und den Trend zur Marktkonzentration gestärkt. Russland spielt für die europäische Gasversorgung nur eine Nebenrolle, beliefert hauptsächlich die asiatischen Märkte und wird absehbar auf dem LNG-Markt keine dominante Position erringen. Einige wenige Lieferanten dagegen, welche den Markt de facto beherrschen, haben derweil ihre Marktposition gefestigt: Wie die Grafik zeigt, sind dies besonders die USA und Katar.

Beide Länder sind in der Lage, ihre Förderkapazitäten signifikant auszuweiten und mittelfristig zusätzliche LNG-Mengen auf den Markt zu bringen. Dadurch wächst ihre Marktmacht beträchtlich, sowohl gegenüber den Abnehmerländern als auch gegenüber anderen Produzenten wie Australien oder Russland. Außerdem sind sie dank ihrer geographischen Lage, der Vertragsgestaltung, der Produktionskosten und der Kapazitäten imstande, die großen Nachfragezentren in Europa und Asien zu bedienen sowie von Preisschwankungen, Nachfrageänderungen und Präferenzen der Marktteilnehmer zu profitieren. Infolgedessen sind die Interaktionen zwischen Verbrauchern und Produzenten zugleich konzentrierter und dynamischer geworden.

Unkooperative Multipolarität und schwache LNG-Governance

Der Ukraine-Krieg hat bewirkt, dass sich der LNG-Markt größtenteils entsprechend dem Modell Märkte und Institutionen weiter internationalisierte. Er hatte jedoch auch zur Folge, dass sich, wie im Modell Regionen und Reiche dargestellt, unkooperative und konfliktgeladene zwischenstaatliche Beziehungen verfestigten. Erkennbar waren diese bereits in den 2010er Jahren im Zuge der wachsenden Multipolarisierung der Weltordnung und der Energiemärkte. Vor dem Krieg galten Interdependenzen und die Abwesenheit offener Konflikte zwischen den Großmächten allerdings noch als förderlich für die Einigung auf einen kleinsten gemeinsamen Nenner (auch in der globalen Energie-Governance), um globale Herausforderungen wie beispielsweise Energiearmut oder Klimawandel anzugehen.35

Der Krieg hat unterdessen die Risiken asymmetrischer (Energie-)Interdependenz offenbart. Mittlerweile ist ein offener, wenngleich noch indirekter Konflikt zwischen den Großmächten entstanden. Neben der Systemrivalität zwischen den Großmächten China, USA und Russland ist das internationale System durch eine Vielzahl mittlerer Mächte mit eigenem Gestaltungspotential und Anspruch gekennzeichnet.36 Die ohnehin schwachen globalen Governance-Mechanismen, auch im LNG-Sektor, sind daher umso weniger in der Lage, volatile Marktbedingungen vor politischem Missbrauch zu schützen.37 Hinzu kommt, dass die Interessen der wichtigsten Marktakteure nicht nur auf dem LNG-Markt divergieren, sondern auch spezifische nationale geopolitische Motive und Präferenzen widerspiegeln.

Die Governance-Mechanismen des LNG-Marktes sind komplex. Sie umfassen eine Reihe regulatorischer und institutioneller Rahmenbedingungen, mit denen der globale Handel mit verflüssigtem Erdgas und seine Nutzung gesteuert und gefördert werden sollen. Diese Mechanismen haben die Entwicklung des Marktes begleitet. Ähnlich wie im Falle anderer fossiler Energieträger beinhalten sie internationale und nationale Vorschriften, Verträge und Abkommen sowie die Handlungsweisen von Marktakteuren und Institutionen. Multilaterale globale Institutionen und Instrumente sind jedoch nach wie vor schwach und unterentwickelt.

Internationale Organisationen wie die IEA und die International Group of Liquefied Natural Gas Importers (GIIGNL) erfüllen zwar eine wichtige Funktion bei der Setzung von Standards und der Förderung optimaler Verfahrensweisen (best practices) im LNG-Sektor. Sie bieten aber bestenfalls Plattformen für den Informationsaustausch zwischen den LNG produzierenden und den LNG verbrauchenden Ländern. Der globale LNG-Markt leidet weiterhin unter einer fragmentierten Regulierung, da viele Länder unterschiedliche Standards und Vorschriften haben. Dies führt zu Ineffizienzen und erhöhten Kosten für Marktteilnehmer, die sich zahlreichen Regelungen anpassen müssen.

Weit mehr als multilaterale Organisationen also sind nationale Regierungen entscheidend für die Governance des LNG-Marktes. Sie legen die rechtlichen und regulatorischen Rahmenbedingungen für Produktion, Transport und Verbrauch von LNG fest. Diese umfassen Genehmigungsverfahren für LNG-Projekte, Umweltauflagen, Sicherheitsstandards und steuerliche Anreize.

Auf institutioneller Ebene spielen neben den nationalen Regierungen auch Unternehmen, Handelsorganisationen (Händler und Aggregatoren38) und Finanzinstitute eine zentrale Rolle bei der Implementierung von Governance-Mechanismen. Sie investieren in Infrastruktur, wie LNG-Terminals und Transportkapazitäten, und entwickeln innovative Handels- und Finanzierungsmethoden, um den globalen LNG-Markt zu unterstützen. Ein Schlüsselelement internationaler Zusammenarbeit im LNG-Bereich ist daher die (vorwiegend bilaterale) Gestaltung von LNG-Lieferverträgen. Im Kontext eines global zunehmend vernetzten Marktes ohne multilaterale Institutionen kristallisiert sich über die Lieferverträge ein hybrides Modell der Marktinteraktionen heraus, in dem staatliche und private Marktteilnehmer miteinander agieren sowie staatliche Präferenzen und Marktprinzipien koexistieren.

Neue Marktverhältnisse und vertragliche Präferenzen

Die neuen Marktverhältnisse auf dem LNG-Markt sind nicht nur an der beschriebenen Veränderung der Handelsflüsse und den wachsenden Interdependenzen abzulesen, sondern auch an der vertraglichen Ausgestaltung der Lieferbeziehungen. Die durch den Krieg ausgelöste und durch marktimmanente Faktoren verstärkte Unsicherheit macht langfristige Verträge mit Abnahmegarantien attraktiver. Seit 2022 ist die Zahl solcher Verträge weiter leicht gestiegen, zulasten von kurzfristigen Verträgen (mit einer Laufzeit von zwei bis drei Jahren) und Spotmarktkäufen (tagesaktuell bis maximal ein Monat). Unmittelbar nach Kriegsausbruch hat die EU einige langfristige LNG-Verträge geschlossen, um Versorgungssicherheit bei schwankenden Preisen zu gewährleisten.

Noch augenfälliger ist der Trend in Asien. Vor allem chinesische Staatsunternehmen sind seit 2021 besonders aktiv beim Abschluss langfristiger LNG-Verträge, um sich gegen die Volatilität der Spotpreise abzusichern. Nach Kriegsausbruch verstärkte sich dieser Trend. Der Anteil von Spotkäufen in China sank von 46 Prozent im Jahr 2021 auf 35 Prozent im Jahr 2022.39 Japan folgt einem ähnlichen Weg, trotz kurzfristig sinkender Gasnachfrage.

Es hat sich gezeigt, dass im Zuge des Krieges der LNG-Markt stärker reguliert und vertraglich abgesichert wird, um den Einfluss geopolitischer Spannungen abzufedern und Versorgungsengpässe, besonders während der Wintermonate, zu verhindern.40

Die erneute Konjunktur langfristiger Verträge – neben der wachsenden Marktkonzentration – bedeutet jedoch nicht unbedingt die Rückkehr zu einem weniger flexiblen, regional geprägten Markt früherer Zeiten. Ebenso wenig steht sie im Widerspruch zu der Tatsache, dass Spotkäufe und hubindexierte Gas-gegen-Gas-Verträge, also globaler werdende LNG-Transaktionen, strukturell immer wichtiger werden. Spotkäufe können als Instrument kurzfristiger Risikoabfederung dienen, wenn sich in einem Markt exogene Schocks ereignen und das Angebot plötzlich knapp wird, wie während der Energiekrise 2022 in Europa. Die Kehrseite ist Volatilität, denn die Preise können in diesem Fall enorm schwanken. Spotkäufe sind also nur unter bestimmten Bedingungen vorteilhaft und risikoabfedernd – nämlich dann, wenn ein ausreichendes Angebot auf dem Markt vorhanden ist (und die Preise relativ niedrig sind) oder die Kaufkraft bei den Abnehmerländern groß genug ist, um Restvolumina trotz hoher Preise auf dem Markt zu sichern, und der Preisschock konjunkturell und nicht strukturell ist. Andernfalls gewinnen langfristige Verträge an Bedeutung. Wie sich aber während des Krieges in der Ukraine herausgestellt hat, erfüllen langfristige Verträge nicht nur den Wunsch nach Versorgungsstabilität und Risikoabfederung, sondern bergen auch die Gefahr, dass sich Abhängigkeiten verfestigen.

Angesichts dieses Dilemmas zwischen Spotgeschäften und langfristigen Verträgen offenbart sich eher ein globaler Wandel in Richtung flexibler gasbasierter Preismechanismen innerhalb langfristiger Lieferverträge. Laut IEA ist der Anteil ölindexierter LNG-Verträge in Asien, wo diese traditionell dominieren, zwar weiterhin größer als in anderen Regionen. Doch selbst in Asien nimmt er ab, da ölpreisindexierte Verträge immer häufiger durch flexiblere Modelle auf Basis von LNG- oder Gaspreisindizes ersetzt werden. Die Region hat einen Wechsel von der traditionellen Ölindexierung hin zu Marktpreisindexierungen wie dem Japan/Korea Marker für LNG erlebt. Auch die EU und Nordamerika ziehen langfristig zunehmend marktbasierte Gasindexierungsverträge vor, da diese eine bessere Anpassung an Nachfrageschwankungen ermöglichen. Damit dürfte sich der Trend zur Flexibilisierung fortsetzen: Die IEA prognostiziert, dass bis 2028 gasindexierte Verträge sowie Verträge ohne Abnahmegarantien (destination clause) 48 bzw. 51 Prozent des gesamten globalen LNG-Marktes ausmachen werden.41

Gerade Abnehmerländer bevorzugen offensichtlich immer häufiger die wachsende Flexibilität langfristiger Lieferverträge in Form von Gasindexierung und Abwesenheit von Abnahmegarantien. Allerdings ist diese Variante nicht frei von Risiken. Sie kann sich vor allem dann als zweischneidiges Schwert erweisen, wenn Märkte global immer mehr verflochten sind und auf Preissignale reagieren, zugleich aber dominante Marktakteure asymmetrische Präferenzen aufweisen.

Derzeit zeichnen sich Asymmetrien und Interessenunterschiede ab, sowohl zwischen Produzenten und Verbraucherländern als auch innerhalb der beiden Gruppen. Sie drücken sich vornehmlich in unterschiedlichen Präferenzen bei Dauer, Art und Preisindexierungen der Verträge aus. Damit reflektieren sie nicht nur die Divergenzen bei nationalen Produktions-, Liefer- und Abnahmebedingungen, sondern auch bei den Rollen staatlicher und privater Akteure sowie bei der Organisation nationaler Energiesysteme (marktgetrieben oder staatszentriert).

In den USA beispielsweise sind seit der Schieferrevolution bei der Gewinnung von Erdöl und Erdgas die privaten LNG-Produzenten Hauptakteure der neuen US-Energiemacht. Sie reagieren stark auf Preissignale und globale Marktbedingungen und favorisieren offene, liberalisierte Märkte. Entsprechend bieten sie langfristige Verträge mit einer Henry-Hub-Preisindexierung mit variablem Anteil, bauen aber extreme Flexibilität in diese Verträge ein: Zum einen ziehen sie Frei-an-Bord-Verkäufe (Free on Board, FOB) Lieferung-ab-Schiff-Verträgen (Delivered ex Ship, DES) vor.42 Das heißt, dass sie die Transportkosten auf den Abnehmer bzw. Händler abwälzen. Zum anderen – und wichtiger – sichern sie sich Abnehmerflexibilität durch die Möglichkeit, auf Preisschwankungen in Asien und Europa flexibel zu reagieren. Damit verbunden ist auch die strategisch bedeutsame Möglichkeit, Lieferungen zu stornieren.43

Europäische Abnehmer bleiben skeptisch gegenüber langfristigen, ölindexierten Verträgen mit Abnahmegarantie und Weiterverkaufsverbot.

Europäische Abnehmer bleiben trotz krisenbedingter Ausnahmen skeptisch gegenüber langfristigen, ölindexierten Verträgen mit Abnahmegarantie und Weiterverkaufsverbot. Das dürfte auch auf die langfristige Energienachfrageprognose für Europa zurückzuführen sein, die von der Energiewende beeinflusst wird. Grundsätzlich würden europäische Abnehmer die Flexibilität von Spotkäufen und kurzfristige Lieferverträge bevorzugen. Sie sind aber wegen der Volatilität des Marktes und des knappen LNG-Angebots an langfristigen Verträgen interessiert und auf diese weiterhin stark angewiesen. Zwei Drittel aller LNG-Importe der EU basieren auf solchen Verträgen.44 Ein Kompromiss scheinen daher eher langfristige FOB-Verträge zu sein, also ohne Abnahmegarantie und mit Weiterverkaufsoptionen, welche schon ab 2027 fast die Hälfte aller langfristigen Verträge ausmachen sollen. Diese Variante wird wiederum generell vorwiegend von US-Lieferanten angeboten, was die USA zum wichtigsten Lieferland für die Europäer macht. Wenn die Europäer keine alternativen Lösungen finden, müssen sie sich daher zukünftig verstärkt auf langfristige Verträge mit extremer Flexibilität zugunsten der US-Produzenten einlassen. Davon profitieren auch internationale Händler und Aggregatoren. Zu ihnen zählen größtenteils private und halbstaatliche multinationale Großkonzerne wie Shell, BP, Total oder ENI, aber auch Staatskonzerne wie QatarEnergy, Sinopec oder CNPC. Diese kaufen LNG-Volumina ein und verkaufen sie auf dem Markt oder an Endabnehmer weiter.

Katar hingegen, weltweit drittgrößter LNG-Produzent und -Exporteur und zweitgrößter Lieferant Europas, setzt weiterhin auf neue langfristige Verträge mit Laufzeiten von 20 bis 25 Jahren und Abnahmegarantie.45 Das Land betreibt die größten LNG-Produktionsanlagen der Welt und verfügt über eine robuste Exportinfrastruktur, die es ermöglicht, Gas nicht nur in Europa, sondern vor allem in Asien und darüber hinaus zu liefern. Katar stärkt seine dominierende Position durch langfristige Verträge und wettbewerbsfähige Preise, die sowohl dem Land selbst als auch seinen Kunden Stabilität und Vorhersehbarkeit bieten sollen.

Anders als die USA mit ihrem von Privatproduzenten beherrschten Geschäftsmodell handelt Katar auch mit Blick auf die Stabilität des eigenen Wirtschaftsmodells. Dabei spielt der Staat eine wesentliche Rolle. Besonders im LNG-Sektor setzt Katar, auch durch die Kontrolle der Aktienmehrheit des Konzerns QatarEnergy LNG, generell auf Preisstabilität und große Abnahmevolumina. Deshalb ist das Land im Gegensatz zu den USA gut auf das mittelfristig prognostizierte globale Überangebot vorbereitet und kann aufgrund der weltweit niedrigsten Produktionskosten im erwarteten Preiskampf bestehen.

Die strategische Lage des Landes entlang wichtigen Seewegen ermöglicht zudem den effizienten Transport zu den bedeutendsten Märkten Europas und Asiens. Durch kurzfristigen Verkauf zusätzlicher Volumina auf dem Spotmarkt konnte Katar im Zuge der europäischen Energiekrise seine Position als Lieferant der EU festigen, allerdings nicht wesentlich ausbauen.46 Trotz zweier langfristiger Verträge, die mit den Konzernen Total und Shell geschlossen wurden und ab 2026 wirksam werden, dürfte eine weitere Vertiefung der Beziehungen schwierig werden. Gehemmt wird sie durch die Konkurrenz aus den USA sowie die ambivalente Haltung der Europäer in Bezug auf Vertragslaufzeiten und Indexierung sowie politische Vorbehalte der EU.47

Katar lenkt deshalb seine aktuellen und zukünftigen LNG-Flüsse immer stärker in Richtung Asien. Hier stoßen die Präferenzen des Landes auf eine stabile Nachfrageaussicht und auf die Bereitschaft, weiterhin langfristige, ölindexierte Verträge abzuschließen.

In diesem Zusammenhang kommt China und seinen staatseigenen Energieunternehmen eine bedeutende Rolle zu. China fördert verstärkt den Übergang von Kohle zu Gas zur Reduzierung der CO₂-Emissionen besonders in industriellen Prozessen.48 Die Nachfrage des Landes nach Erdgas und LNG hat schon jetzt erhebliche Auswirkungen auf den globalen LNG-Markt. Langfristig wird die Nachfrage nach LNG in China (und anderen asiatischen Ländern) voraussichtlich bis in die 2040er Jahre weiter zunehmen, was den globalen Markt nachhaltig beeinflussen wird.49 Dafür baut China seine LNG-Infrastruktur erheblich aus, indem es neue Empfangsterminals errichtet und bestehende Einrichtungen erweitert. Das soll die LNG-Aufnahmekapazität bis Ende 2024 auf 176 Millionen Tonnen pro Jahr erhöhen.50

Dabei sind die Geschäftsbeziehungen Chinas zu Katar essentiell, um Versorgungssicherheit zu gewährleisten, während LNG-Lieferungen aus Australien sowie Pipelinelieferungen aus Russland und Zentralasien für größtmögliche Diversifizierung sorgen. Seit dem Ukraine-Krieg haben die chinesischen Staatskonzerne Sinopec und CNPC zwei langfristige Verträge mit Abnahmegarantien (DES) bei QatarEnergy unterschrieben.51 Katar ist somit nach Australien der zweitwichtigste LNG-Lieferant Chinas und China der wichtigste Abnehmer. Zugleich zeigen mehrere langfristige Verträge ohne Abnahmegarantie mit US-LNG-Produzenten, dass China an einer (günstigeren) Henry-Hub-Preisindexierung interessiert ist.52

Solche Verträge erlauben den Weiterverkauf von LNG, wodurch chinesische Unternehmen als Vermittler auf dem globalen LNG-Markt agieren können. Diese Flexibilität hilft ihnen, Schwankungen der Inlandsnachfrage zu managen und gleichzeitig internationale Marktchancen zu nutzen.

Die durch den Ukraine-Krieg verursachte Neuordnung der LNG-Flüsse sowie der vertraglichen und preislichen Bedingungen hat also eher nicht dafür gesorgt, dass auch der entstehende globale LNG-Markt erneut fragmentiert wurde. Stattdessen hat sie neue Interaktionsmuster zwischen den Marktakteuren mit sich gebracht. Dabei bilden sich neue privilegierte, aber nicht exklusive Handelsbeziehungen heraus, einerseits zwischen den USA und der EU, andererseits zwischen den USA, den Golfstaaten und Asien. Sie spiegeln nicht so sehr strukturelle Bedingungen des Marktes wider, sondern vielmehr politisch-vertragliche Präferenzen. Geprägt sind diese auch durch die unterschiedlichen Rollen staatlicher und privater Marktakteure und deren Marktmacht sowie unterschiedliche Organisationsformen nationaler Energiesysteme.

Vertragspolitik, LNG-Strategien und geopolitische Interessen nichteuropäischer Akteure

Im Kontext schwächelnder Governance-Institutionen und einer infolge des Krieges zunehmend unkooperativen Weltordnung reflektieren die unterschiedlichen Formen der Vertragsgestaltung im LNG-Handel nicht nur die reinen Marktpräferenzen der Marktakteure, sondern unmittelbar deren geopolitische Präferenzen. Die Vertragspolitik ist also nicht allein Ausdruck energiepolitischer Präferenzen. Sie kann auch als Mechanismus zum Interessenausgleich oder zur Austragung machtpolitischer Konflikte dienen.

Die Interessen der USA beim Export von LNG sind vielfältig und umfassen sowohl wirtschaftliche als auch sicherheitspolitische Aspekte. So hat die Schieferrevolution die Rolle der USA auf den Energiemärkten signifikant verändert. Ihr Aufstieg zur neuen LNG-Exportsupermacht seit der zweiten Hälfte der 2010er Jahre hat traditionelle Abhängigkeiten im fossilen Bereich umgekehrt sowie neue geschaffen und gefestigt, nun mit den USA als Nettoexporteur.

Zwar wird der LNG-Sektor der USA größtenteils von privaten Akteuren und deren Interessen und Präferenzen dominiert. Doch die geopolitische Dimension einer US-LNG-Supermacht ist nicht zu übersehen, erst recht vor dem Hintergrund der wachsenden Rivalität mit China und der Konfrontation mit Russland. Ein vitales Interesse galt daher während der Jahre vor dem Krieg der Diversifizierung der globalen Energieversorgung. Das galt besonders für Europa, das bestrebt war, seine Abhängigkeit von russischem Gas zu verringern. Vor dem Krieg wurde Diversifizierung als strategische Maßnahme angesehen, um Russlands Einfluss auf europäische Energieentscheidungen zu minimieren und die Energieversorgungssicherheit der Nato-Verbündeten zu stärken. Nach Kriegsbeginn ist Diversifizierung Realität geworden, die USA sind nun zum wichtigsten LNG-Exporteur für Europa aufgestiegen.

Ferner sind die USA bestrebt, ihre Handelsbeziehungen auch mit Asien zu stärken, um geopolitische Allianzen durch Energiepartnerschaften zu schaffen. Der Export von LNG gestattet es den USA, engere wirtschaftliche und diplomatische Beziehungen mit Importländern wie Japan, Südkorea und Indien aufzubauen und auf diese Weise auch die Abhängigkeit dieser Länder vom Nahen Osten zu mildern.53 Neben China bleiben diese Länder bedeutende Verbraucher von LNG, und ihre Energiepartnerschaft mit den USA kann zu einer stärkeren politischen Bindung führen, besonders im Hinblick auf die Eindämmung Chinas und die Konkurrenz mit Russland.

Zurzeit dominieren die USA den LNG-Markt der EU, der zugleich wichtigster LNG-Exportmarkt für die USA ist. Was Asien betrifft, stehen die USA dagegen im Wettbewerb mit Katar und Australien um asiatische LNG-Abnehmer. Die geographische Lage der meisten US-LNG-Exportterminals und -Projekte an der Ostküste erschwert den Transport nach Asien und zwingt die USA, die längere Route durch den Suezkanal oder vermehrt um das Kap der Guten Hoffnung zu nutzen. Trotz logistischer Herausforderungen bedient das Land jedoch verstärkt die asiatischen Märkte, die als Alternative zu Europa in Zeiten schwacher Nachfrage oder von Preisschwankungen dienen können.54

Dabei profitieren die USA strukturell von der zurückgehenden oder stagnierenden Produktion in regionalen Exportländern wie Australien, Indonesien und Malaysia sowie vom politisch erschwerten Zugang Russlands zu den asiatischen Märkten. Somit können die USA eine potentielle Lücke in der Versorgung energiearmer Industrie- und Entwicklungsländer in Asien schließen, vornehmlich zulasten regionaler Produzenten und Russlands. Zugleich hoffen die USA, den Golfländern wie Katar Marktanteile in Nordostasien abzunehmen.

Auch wenn die Exportvolumina nach Asien noch deutlich geringer sind als jene in die EU, waren US-Verbündete wie Japan und Südkorea im Jahr 2023 wieder die viert- und fünftgrößten US-LNG-Abnehmer. Im selben Jahr haben geopolitisch bedeutende Länder wie Indien, die Philippinen und Vietnam entweder ihre US-LNG-Importe gegenüber 2022 gesteigert oder erstmals LNG aus den USA importiert. Dieser Trend verstärkte sich nochmals im Jahr 2024. Der asiatisch-pazifische Raum – einschließlich Indiens, Chinas und der Industrieländer Ostasiens – macht also auch während des Krieges 25 Prozent der US LNG-Exporte aus und bildet damit den zweitwichtigsten Markt für US-LNG.55

Die USA können durch verstärkte LNG-Lieferungen den transpazifischen und den transatlantischen Raum enger an sich binden.

Diese Entwicklungen zeugen aus Sicht der USA von einer neuen geopolitischen Realität. Die Entkopplung von Russlands erdgebundenen Gaslieferungen infolge des Krieges und der Aufstieg der USA zum Hauptlieferanten Europas (und zu einem weiteren wesentlichen Lieferanten für Asien) haben zu einer drastischen Wende in der strategischen Bedeutung (fossiler) Energieräume geführt: Als maritime (Export-)Macht können die USA den transatlantischen und den transpazifischen Raum nun auch durch verstärkte LNG-Lieferungen enger an sich binden.

Die geopolitische Funktion der LNG-Exporte wird unter der zweiten Trump-Administration noch wichtiger werden, da sie sich nahtlos in eine merkantilistische Energie- und Handelsaußenpolitik einfügt. Überdies steht sie nicht im Widerspruch zu einem sicherheitspolitischen Ansatz, der die Rückbesinnung auf die kontinentalamerikanische Einflusssphäre und deren Konsolidierung zum Ziel hat. Im Gegenteil: Die neue Administration dürfte darauf hinarbeiten, die Resilienz der eigenen (Energie-)Wirtschaft gegenüber externen Lieferketten- und Versorgungsrisiken zu erhöhen und gleichzeitig die Abhängigkeit asiatischer und europäischer Märkte von US-amerikanischen LNG-Lieferungen zu maximieren. Damit will sie voraussichtlich nicht nur die Marktanteile der amerikanischen LNG-Wirtschaft in beiden Regionen sichern und ausbauen sowie neue Absatzmärkte erschließen, vor allem in Asien. Vielmehr könnte sie diese Abhängigkeit auch gezielt nutzen, um sicherheits- und handelspolitische Zugeständnisse zu erzwingen. Die zurzeit günstigen marktwirtschaftlichen Bedingungen sowie die flexible vertragliche und preisliche Gestaltung der Handelsbeziehungen, besonders mit Europa, kommen der US-Strategie dabei entgegen.

Währenddessen hat Katar seine umfangreichen Erdgasreserven und seine strategische Lage genutzt, um sich seit dem Krieg als weiterer zentraler Akteur auf den globalen Energiemärkten zu etablieren. Zum einen strebt es an, der wachsenden Konkurrenz durch die USA standzuhalten. Zum anderen sucht es eine selbständigere geopolitische Rolle einzunehmen und sich als mittlere Macht in einer fragmentierten multipolaren Weltordnung zu profilieren.56 Dafür hat Katar massiv in den Ausbau seiner LNG-Produktionskapazitäten investiert. Das North Field Expansion Project, mit dem das Land seine LNG-Produktion bis 2030 um 85 Prozent auf 142 Millionen Tonnen erhöhen will, wird seine Position als führender globaler LNG-Lieferant weiter festigen und den Wettbewerb mit den USA verschärfen.57 Katars geopolitische Nutzung des LNG-Marktes basiert auf einer vielschichtigen Strategie, die wirtschaftliche, politische und Nachhaltigkeitsziele integriert. Durch den Krieg und Veränderungen auf dem LNG-Markt kommt diese Strategie verstärkt zur Geltung.

Im Zuge des Krieges hat Katars LNG trotz der Abneigung gegenüber katarischen Lieferbedingungen auch für Europa an Bedeutung gewonnen. Unmittelbar nach dem Gasschock 2022 hatte Katar entscheidenden Anteil daran, dass die Versorgungslücke geschlossen wurde. Zwar übersteigen die LNG-Lieferungen der USA weiterhin deutlich jene aus Katar, und mittel- bis langfristig werden die Europäer LNG aus den USA bevorzugen. Dennoch hat die Verschiebung der LNG-Flüsse nicht nur Katars wirtschaftlichen Gewinn erhöht, sondern auch seinen strategischen Handlungsspielraum erweitert. Kurzfristig wird Europa als LNG-Abnehmer relativ wichtig für Katar bleiben. Mittel- bis langfristig wird Asien, vor allem beim Abschluss neuer Verträge, nach wie vor bedeutendster Abnehmer sein. Rund 18 Prozent der katarischen LNG-Exporte gehen mittlerweile nach Europa, dagegen 75 Prozent in den asiatisch-pazifischen Raum.58 Zu Katars wichtigsten LNG-Kunden dort zählen sowohl Verbündete des geographischen Westens wie Japan und Südkorea als auch aufstrebende Länder wie Indien und die Großmacht China.

Katars LNG-Exporte bilden einen Eckpfeiler seiner geopolitischen Strategie.

Durch die Sicherung langfristiger Lieferverträge mit Ländern in Asien und Europa hat Katar starke wirtschaftliche Bindungen gefestigt oder ausgebaut, die sich in politischem Einfluss niederschlagen können. Damit bilden Katars LNG-Exporte auch einen Eckpfeiler seiner geopolitischen Strategie, nämlich seine globale Marktpräsenz auszuweiten und auf diese Weise regionale Beziehungen auszubalancieren.59

Im Golf hat das Land im Laufe vieler Jahre ein dichtes Netz von Beziehungen zu seinen größeren Nachbarn Saudi-Arabien, Vereinigte Arabische Emirate und Iran geknüpft und sich als Mediator im komplexen Geflecht regionaler Beziehungen etabliert. Die Golfkrise von 2017 bis 2021, während derer mehrere arabische Staaten eine Blockade gegen Katar verhängten, offenbarte zugleich die Verletzlichkeit und Widerstandsfähigkeit von Katars Energiestrategie. Trotz der Blockade exportierte Katar ohne Unterbrechung LNG und demonstrierte damit, wie robust seine Energieinfrastruktur ist und wie zuverlässig seine Lieferketten sind. Die Beilegung der Golfkrise Anfang 2021 markierte eine Veränderung der regionalen Dynamik, wobei Katar diplomatische und wirtschaftliche Beziehungen zu seinen Nachbarn wiederherstellte.

Katar hält ein sensibles Gleichgewicht in seinen Beziehungen zu Saudi-Arabien und Iran aufrecht und nutzt seine LNG-Exporte als Werkzeug für Diplomatie und wirtschaftliche Zusammenarbeit.60 Dieser Balanceakt ist entscheidend dafür, regionale Stabilität zu wahren und Katars Energieexporte zu sichern. Seit dem Ukraine-Krieg hat die wachsende Bedeutung von LNG-Exporten aus Katar dessen geopolitische Dividende weiter erhöht, besonders bei der Positionierung auf globaler Ebene. Der Staatskonzern QatarEnergy (ehemals Qatar Petroleum) diente dem Land dazu, seinen Einfluss durch Investitionen in LNG-Projekte und -Energieinfrastruktur weltweit auszudehnen. Katars Investitionen umfassen Joint Ventures und Partnerschaften in Nord- und Südamerika, Australien und Afrika mit dem Ziel, die Produktionsbasis zu diversifizieren und langfristigen Marktzugang zu sichern.61 Dabei wurde die (sicherheitspolitische) Beziehung vor allem zu den USA sogar gestärkt, trotz des wachsenden Wettbewerbs auf dem LNG-Markt. Gleichzeitig festigt Katar seine (Energie-)Beziehungen zu Indien und China und vollführt somit weitere Balanceakte, nämlich zwischen diesen zwei asiatischen Großmächten sowie zwischen Asien und dem Westen.

Die geopolitischen Interessen Chinas, des dritten großen Akteurs auf dem LNG-Markt, sind durch seine Rolle als weltgrößter Verbraucher, aber auch als potentieller strategischer Handelsplatz geprägt. Als zweitgrößte Volkswirtschaft und größter Energieverbraucher der Welt hat China in den letzten Jahren seine LNG-Nachfrage stark erhöht. 2023 machte LNG zirka 60 Prozent seiner Gasimporte aus. Neben einer signifikanten Ausweitung heimischer Gasproduktion hilft LNG die Abhängigkeit von Kohle zu reduzieren und die Energiesicherheit durch Diversifizierung zu verbessern.62 Zum einen ist diese Diversifizierung Teil der chinesischen Strategie, Treibhausgasemissionen zu vermindern und die Luftverschmutzung zu bekämpfen. Dies genießt in der nationalen Klimapolitik hohe Priorität. Zum anderen dient sie dem langfristigen politischen Ziel Energieunabhängigkeit.

Im Zuge des Krieges in der Ukraine und der dadurch verursachten globalen Energiekrise hat China die Zahl seiner langfristigen LNG-Verträge erhöht, um sich gegen die Volatilität der Spotmärkte abzusichern und stabile Lieferungen zu gewährleisten. Chinesische Unternehmen, allen voran die staatlichen Energieunternehmen PetroChina, Sinopec und CNOOC, haben in den letzten Jahren zahlreiche langfristige Verträge abgeschlossen.

Diese Strategie ermöglicht es China, trotz seiner Position als Nettoimporteur seine Energieziele zu verfolgen und zugleich seine Verhandlungsmacht gegenüber anderen Lieferländern zu stärken. Das gilt in erster Linie gegenüber Russland und Turkmenistan, von denen China wachsende Erdgasvolumina zu günstigeren, festen Preisen beziehen möchte. Pipelinelieferungen aus diesen Ländern sichern wiederum gegen mögliche LNG-Ausfälle ab, was die Versorgungssicherheit des Landes erhöht.

Darüber hinaus konnte China infolge des Krieges seine strategische Position im globalen LNG-Handel ausbauen, indem es in Aufbau und Erweiterung von LNG-Infrastruktur und -Projektentwicklungen im Inland und Ausland investierte. Chinas Beteiligungen an LNG-Terminals und -Projekten im Ausland, einschließlich der USA, Katars, Russlands und Indonesiens, machen einen wesentlichen Teil der insgesamt 125 Milliarden US-Dollar schweren Investitionen aus, die Chinas Staatskonzern CNPC im Öl- und Gasbereich tätigte.63

Diese Investitionen, zusammen mit den erwähnten neuen Lieferverträgen, sollen die Inlandsnachfrage decken, aber auch die Handlungskapazitäten und die strategische Reichweite Chinas im globalen Energiemarkt vergrößern. Dabei werden vornehmlich Lieferungen aus den USA dank flexiblerer vertraglicher Bestimmungen immer wichtiger. Das Volumen importierten US-LNGs bleibt zwar noch relativ begrenzt und ging unmittelbar nach dem Krieg wegen der extremen Preisanstiege drastisch zurück, wächst aber seit 2023 wieder kontinuierlich.64 Aufgrund der systemischen Rivalität mit den USA nutzt China LNG aus den USA allerdings weniger für die eigene Versorgung, sondern um es in Zeiten höherer Preise gewinnbringend auf dem Markt weiterzuverkaufen.

Mit seiner multidimensionalen LNG-Strategie stärkt China seine Position als maßgeblicher Akteur im globalen Energiemarkt, indem es die Vorteile eines vernetzten LNG-Marktes und der Lieferbedingungen von US-LNG nutzt. Zum einen erhöht dies den eigenen Einfluss auf die Energiepolitik anderer Nettoimporteure wie Europa. Zum anderen sichert sich das Land Einnahmen, welche die eigene Energie- und Wirtschaftstransformation unterstützen.

Chinas geopolitische Interessen auf dem LNG-Markt bestehen somit aus einer Kombination von Elementen: Sicherung der inländischen Energieversorgung, Diversifizierung der Energiequellen, Stabilisierung der Preise durch langfristige Verträge sowie Erweiterung seines strategischen Einflusses auf dem globalen Energiemarkt. Dieser Ansatz entspricht der Vision des chinesischen Präsidenten Xi Jinping, mehr Resilienz durch Reduzierung und Streuung eigener Abhängigkeiten zu erreichen und zugleich Chinas Bedeutung für andere Länder und Regionen zu steigern.

Zusammenfassend lässt sich festhalten, dass der Ukraine-Krieg für den LNG-Markt zweierlei paradoxe Folgen gehabt hat, und zwar auf der Marktebene und auf der Ordnungs- und Governance-Ebene.

Auf der Marktebene wurde infolge des Krieges der Markt räumlich neu geordnet, indem Handelsflüsse verlagert wurden. Doch dadurch wurde auch der bereits bestehende Trend zur globalen Vernetzung der traditionell stark regional aufgeteilten Erdgasmärkte Asiens, Europas und Nordamerikas signifikant beschleunigt. Dieser Trend hatte sich zwar schon seit der US-Schieferrevolution der frühen 2010er Jahre abgezeichnet. Aber vor allem der europäische und deutsche Beschluss, wegen des Ukraine-Krieges und des russischen Missbrauchs der Gaslieferungen kurz- bis mittelfristig auf russisches Gas zu verzichten, trug entscheidend zur »Globalisierung« des Gasmarktes bei. Auf dem nunmehr stärker interdependenten LNG-Markt sind Marktkonzentration und Marktmacht einiger globaler Produzenten, vorrangig der USA und Katars, enorm gestiegen. Der Wettbewerb zwischen dem europäischen und dem asiatischen Nachfragezentrum um Volumina und Preise könnte je nach Marktlage, Wirtschaftsentwicklung und Dekarbonisierungspfaden zunehmen. Dabei sticht China hervor: Das Land spielt eine ambivalente Rolle als größter LNG-Importeur und potentieller LNG-Handelshub mit flexiblen und vielfältigen Diversifizierungsoptionen im Vergleich zur EU. Daher könnte China seinen Einfluss auf die EU und Deutschland weiter festigen.

Auf der Ordnungs- und Governance-Ebene zeigt sich jedoch, dass durch den Krieg die Fragmentierung der internationalen Ordnung entlang räumlich-geographischen, systemischen und technopolitischen Linien weiter verschärft wurde. Dies ging zulasten der Akzeptanz gemeinsamer Spielregeln sowie (liberaler) multilateraler Institutionen und Governance-Lösungen. Dabei sind Bilateralisierung und Transaktionalismus noch ausgeprägter, während der inzwischen global vernetzte LNG-Markt die Marktmacht einzelner Akteure stärkt. Letztere nutzen diese Macht auch zur Projektion eigener geopolitischer Interessen. Vertragspräferenzen und die rechtliche Ausgestaltung des Handels spiegeln somit nicht nur Marktverhältnisse wider, sondern auch machtpolitische Interessen und Strategien. Als eine der gravierendsten Folgen des Krieges erweist sich die Kombination aus mehr Volatilität kompetitiver, aber global vernetzter Gasmärkte, wachsender machtpolitischer Konkurrenz und mangelndem Interesse an multilateralen Kooperationsmechanismen. Entsprechend erhöht sie die Risiken für die Energieversorgung von Nettoimporteuren wie der EU und Deutschland.

Herausforderungen für die EU und Deutschland

Die energie-, klima- und geopolitischen Herausforderungen, welche sich aus den neuen Verhältnissen auf dem LNG-Markt ergeben, haben für die EU und Deutschland besonders einschneidende Konsequenzen. Sie betreffen sowohl die Versorgungssicherheit als auch die Rolle der EU und Deutschlands als energie- und klimapolitische Akteure. Zudem unterstreichen sie die Notwendigkeit, die Energiebeziehungen und die Energiediplomatie neu zu gestalten – gerade vor dem Hintergrund der zunehmenden Bilateralisierung internationaler Energiebeziehungen und wachsender Asymmetrien bei Interessen und Präferenzen.

Verlagerung von Versorgungsrisiken und Preisvolatilität

LNG-Lieferungen haben entscheidend dazu beigetragen, den Angebots- und Preisschock der Jahre 2022 und 2023 zu überwinden. LNG ist nun fester Bestandteil der europäischen Gasversorgungssicherheit. Dadurch wurden die Risiken eines politischen Missbrauchs seitens Russlands beträchtlich gemindert. Seit 2016, dem Jahr, in dem die USA begannen, LNG zu exportieren, ist der LNG-Anteil an den EU-Gasimporten kontinuierlich gestiegen, erreichte jedoch 2020 nicht mehr als etwa 20 Prozent.65 Zudem bestanden weiterhin signifikante Unterschiede zwischen den Mitgliedsländern. Einzelne Mitgliedstaaten, überwiegend im Osten des Kontinents, sowie die EU-Kommission hatten seit langem darauf gedrängt, die Abhängigkeit von Russland durch größere Diversifizierung von Lieferquellen, Lieferanten und Lieferwegen deutlich zu reduzieren. Dabei sollte LNG eine Schlüsselrolle spielen. Andere Länder wie Italien und Deutschland versuchten hingegen, die preislichen Vorteile eines wachsenden LNG-Spotmarktes mit denen bestehender langfristiger Lieferverträge für Pipelinegas, hauptsächlich aus Russland, zu kombinieren. Knapp drei Monate nach Kriegsbeginn beschloss die EU-Kommission, dass die EU bis 2027 kein Gas mehr aus Russland beziehen sollte.66

Schon 2023 betrug der LNG-Anteil an den Gasimporten der EU über 40 Prozent, doppelt so viel wie noch 2021.67 Neben einer beschleunigten Dekarbonisierung sind LNG-Importe zu einer tragenden Säule beim Streben nach mehr Diversifizierung und Resilienz der Energieversorgung gegenüber geopolitischen Risiken geworden. Polen und die baltischen Staaten haben die Gaslieferungen aus Russland rasch heruntergefahren. Andere mittelosteuropäische Länder, die infrastrukturell und vertraglich an Russland gebunden sind, beziehen nach wie vor russisches Gas. Dieses macht jedoch nur noch einen Bruchteil der EU-Gasimporte aus. Mittelfristig bleibt LNG zudem eine unverzichtbare Brücke auf dem Weg zur Dekarbonisierung.68

Deutschland hatte jahrelang keine LNG-Terminals gebaut und war stärker als andere EU-Länder von russischem Gas abhängig. Deshalb hat es unter der von Russland forcierten sukzessiven Einstellung der Pipelinelieferungen und der Sprengung der zwei Nordstream-Gaspipelines im September 2022 besonders gelitten. Aus der daraus entstandenen Energiekrise zog das Land eine politische Lehre: Die Abhängigkeit von russischen Gaslieferungen wurde gleich nach dem Kriegsausbruch zuerst sukzessive und nach dem Lieferstopp durch Russland drastisch und konsequent reduziert. Zudem würde Deutschland auch längerfristig auf russische Gasimporte verzichten.69 Noch 2021 hatte es mehr als die Hälfte seines Gases aus Russland importiert und war über die Pipelines Nord Stream 1 und 2 direkt mit Russland verbunden. Zwei Jahre später – dank des schnellen Ausbaus eigener LNG-Terminals und des Bezugs von LNG-Volumina über die nordeuropäischen Häfen – wurden direkte Pipelineimporte aus Russland komplett eingestellt.70 Russisches LNG gelangt zwar über die niederländischen und nordwesteuropäischen Häfen weiterhin nach Deutschland, doch nur in kleinen Mengen.

Die Entscheidung, sich dauerhaft von russischem Gas zu entkoppeln, hat Versorgungsrisiken eher verlagert als vermindert.

Die Entscheidung, sich auf deutscher und europäischer Ebene von russischen Gaspipelinelieferungen (und mittelfristig auch von LNG-Lieferungen) zu entkoppeln, war strategisch nachvollziehbar. Sie diente zur Absicherung der eigenen Versorgung gegen politisch motivierten Missbrauch und als Instrument, Russland eine wichtige Einnahmequelle zu entziehen, ohne auf direkte Sanktionen zurückzugreifen. Ein Gaskaufverbot hätte möglicherweise einen noch größeren Preis- und Angebotsschock sowie Versorgungsengpässe für einzelne Mitgliedstaaten verursacht. Der Aufbau neuer LNG-Infrastruktur wie Terminals und die Anpassung ihrer Regulierungen haben es der EU zudem ermöglicht, als Energie-Hub zu fungieren und LNG sowohl für den Eigenbedarf als auch für den Export in andere Regionen bereitzustellen (siehe Grafik, S. 15).

Damit hat der globale LNG-Markt kurz- bis mittelfristig die Versorgung des Kontinents gesichert. Allerdings wird er mittel- bis langfristig voraussichtlich nicht die erwarteten Effekte haben, das heißt im Sinne einer stabilen und erschwinglichen Versorgung und friedensstiftendender Interdependenzen frei von politischem Einfluss.