Die Wirtschafts- und Finanzkrise von 2008 hat die EU-Erweiterungspolitik für den Westbalkan (WB) ins Wanken gebracht. Spätestens seit dieser Zeit ist in der Region ein stärkeres Engagement wirtschaftlicher Akteure aus Nicht-EU-Ländern wie China, Russland, der Türkei oder den Vereinigten Arabischen Emiraten (VAE) zu beobachten. Ihr Engagement zeigt sich am deutlichsten bei Direktinvestitionen, Handel und Energiesicherheit. Die Investitionen aus diesen Ländern können das Risiko »korrosiven Kapitals« vergrößern, das sich negativ auf Rechtsstaatlichkeit und Demokratieentwicklung im WB auswirken kann. Angesichts einer sich zusehends verschärfenden Rivalität zwischen der EU einerseits und Russland und China andererseits stellt sich daher die Frage, wie die EU auf die intensivierte wirtschaftliche Vernetzung des WB mit diesen Akteuren reagieren und ihr strategisch entgegenwirken kann.

China ist im Rahmen seiner »Belt and Road«-Initiative (BRI) im WB primär im Infrastrukturausbau, beim Bergbau und im Energiesektor aktiv. Eine Kooperation mit dem WB findet bereits im 17+1-Format statt (nach dem Rückzug der baltischen Staaten nur mehr 14+1), das Chinas regionale Zusammenarbeit mit mittel- und osteuropäischen Ländern fördert. Russlands Investitionen richten sich eher auf den strategischen Energiesektor, etwa in Serbien oder Bosnien-Herzegowina. Andere Wirtschaftspartner wie die Türkei engagieren sich im Infrastrukturausbau oder investieren in das Bankwesen, die VAE primär in den Immobiliensektor. Die wirtschaftlichen Aktivitäten all dieser Länder werden jedoch von denen der EU in den Schatten gestellt. Die EU ist die wichtigste Handelspartnerin für den WB: Beispielsweise gingen 2021 81% aller Exporte aus dem WB in die EU; umgekehrt importierte der WB 59,5% der eingeführten Waren aus der EU. Ähnliche Werte wurden auch in den letzten fünf Jahren registriert. Bei Direktinvestitionen sind Unternehmen aus der EU führend: mit einem Anteil von 61% des Investitionsbestands in der Region im Jahr 2021.

Allerdings sind die Investitionen aus China in den letzten zwölf Jahren signifikant gewachsen. Mehr als 50% des von China in die Länder des ehemaligen 17+1-Formats investierten Projektbudgets gelangen in den Westbalkan. Dorthin gehen auch rund vier Fünftel der Infrastrukturinvestitionen. Zwischen 75 und 85% der Finanzmittel bestehen aus Krediten, was Abhängigkeiten von China erzeugt. Russland wiederum ist größter Einzelinvestor in Montenegro (berechnet in Volumen zwischen 2012 und 2022). Bei Investitionen in den Straßenbau der Region spielen auch die USA und die Türkei eine Rolle.

Dass die Europäische Union diese Länder als Rivalen wahrnimmt, zeigt sich etwa daran, dass die EU 2020 einen Wirtschafts- und Investitionsplan für den Westbalkan (WIP) beschlossen hat. Im Rahmen seiner zehn Flaggschiffprojekte sollen grüne Energie- und Infrastrukturmaßnahmen im Wert von neun Milliarden Euro aus Mitteln des Instruments für Heranführungshilfe (IPA III) finanziert werden. Zusätzlich sollen Investitionen von bis zu 20 Milliarden Euro von anderen internationalen Finanzinstitutionen angezogen werden. Das ist eine direkte Antwort auf Chinas und Russlands Wirtschaftsaktivitäten im WB, ebenso wie die »Global Gateway«-Initiative auf globaler Ebene.

Dass sich diese Länder im WB in diesem Maße etablieren konnten, lässt sich zum einen durch ein nachlassendes Engagement der EU in der Region erklären. Spätestens seit 2009 befindet sich die EU in einer Dauerkrise und musste sich daher auf andere Themen fokussieren. Dies zeigt sich auch daran, dass die IPA-II-Mittel (2014–2020) gegenüber den IPA-I-Mitteln (2007–2013) nur um ca. 1 Milliarde Euro gestiegen sind – von 11,5 auf 12,8 Milliarden.

Zum anderen ist dies aber auch eine Folge der zusehends autoritären Tendenzen im WB. In Falle der wirtschaftlichen Zusammenarbeit wird oft Partnern der Vorzug gegeben, die weder Reformen verlangen noch die Einhaltung von Rechtsstaatlichkeits- und Umweltstandards, die mit dem EU-Vergaberecht verknüpft sind. Wenn Länder des WB mit Nicht-EU-Staaten kooperieren, soll dies auch zeigen, dass sie Alternativen zur EU haben. Lokale Eliten nutzen die Partnerwahl auch als politisches Druckmittel, um den EU-Erweiterungsprozess auch ohne die notwendigen Reformen zu beschleunigen. Diese Strategie geht allerdings nur bedingt auf, denn der Erweiterungsprozess kommt trotzdem nicht voran. Und die für den WIP vorgesehenen Mittel sind schon unter IPA III eingeplant und unterliegen strenger Konditionalität. Dies könnte sich aber unter dem Eindruck der Invasion Russlands in die Ukraine ändern, wenn die EU die Erweiterung aus geostrategischen Überlegungen forciert und den Stand der erzielten Reformen im Westbalkan als Kriterium vernachlässigt.

Nicht zuletzt ziehen die politischen Eliten auch wirtschaftliche Vorteile aus dieser Kooperation, etwa jene in Serbien, die sich auch während der Energiekrise Anfang 2022 rund ein Drittel günstigeres Gas für 31 US-Dollar pro Kilowattstunde aus Russland sichern konnten, während das Gas auf dem Spotmarkt 99 US-Dollar kostete. Angesichts dieser Entwicklungen muss die EU wieder eine realistische Aussicht auf eine EU-Mitgliedschaft schaffen, die auf Reformen im WB basiert. Dies wäre vor allem nötig als geostrategische Investition in ihre eigene Sicherheit und Zukunft.

Doch welche politischen und wirtschaftlichen Effekte haben die Wirtschaftsaktivitäten der genannten Nicht-EU-Länder im WB, und welche Handlungsoptionen hat die EU, um deren wachsendem Einfluss entgegenzuwirken? Um diese Fragen zu beantworten, müssen drei wichtige Faktoren genauer untersucht werden: Direktinvestitionen, Handelsbeziehungen und Energieabhängigkeiten.

Direktinvestitionen

Obwohl Direktinvestitionen im Westbalkan seit dem Zerfall Jugoslawiens deutlich gestiegen sind, vor allem in Serbien und Albanien, scheint dies zur Wirtschaftsentwicklung nicht wesentlich beigetragen zu haben. Eine mögliche Erklärung hierfür ist das Phänomen der »state capture«: der Vereinnahmung des Staates für private Interessen. Profite gelangen in der Folge in die Hände einer kleinen Gruppe von Eliten, nicht aber in die Staatskassen. Die defizitäre Rechtsstaatlichkeit im Westbalkan ermöglicht Investitionen, die »state capture« begünstigen. Die dabei investierten Mittel nennt man korrosives Kapital (»corrosive capital«). Dabei handelt es sich um Gelder (in Form von Eigenkapital oder Krediten), die Schwächen im System ausnutzen und potentiell verstärken. Enge Beziehungen von Eliten, die für öffentliche Vergabeverfahren geltende Wettbewerbsregeln umgehen, tragen zur Intransparenz von Investitionspraktiken bei. Der Anstieg der Investitionen aus nichtwestlichen Ländern wie Russland und China verschärft das Risiko für das Aufkommen korrosiven Kapitals.

Dies bedeutet nicht, dass solches Kapital nicht auch aus dem Westen kommen kann. Das zeigt zum Beispiel das »Jadar«-Projekt in Serbien, das die anglo-australische Firma Rio Tinto initiiert hat, um Lithium zu extrahieren. Bei der Vereinbarung des Projekts wurden die regulären juristischen Prozeduren für ein Projekt mit potentiell großen Schäden für die Umwelt missachtet. Die Folge waren Massenproteste, das Projekt wurde schließlich abgeblasen. Ähnliches gilt für die Aktivitäten der US-türkischen Firma Bechtel-Enka im Kontext des Vorhabens, eine Autobahn zu bauen, die Kosovo und Albanien verbindet. Lobbyarbeit der US-Botschaft für die Firma, schlechte Planung, das Fehlen einer wettbewerbsgemäßen Ausschreibung und das Versäumnis, Kostenobergrenzen festzulegen, haben den albanischen und kosovarischen Steuerzahler 2 Milliarden Euro für den Bau von 137 km Autobahn gekostet. Das Risiko korrosiven Kapitals ist indes größer, wenn Investitionen aus Ländern kommen, die ihrerseits klientilistische Investitionspraktiken befolgen und Deals hinter verschlossenen Türen abwickeln, unter Ausschluss der Öffentlichkeit.

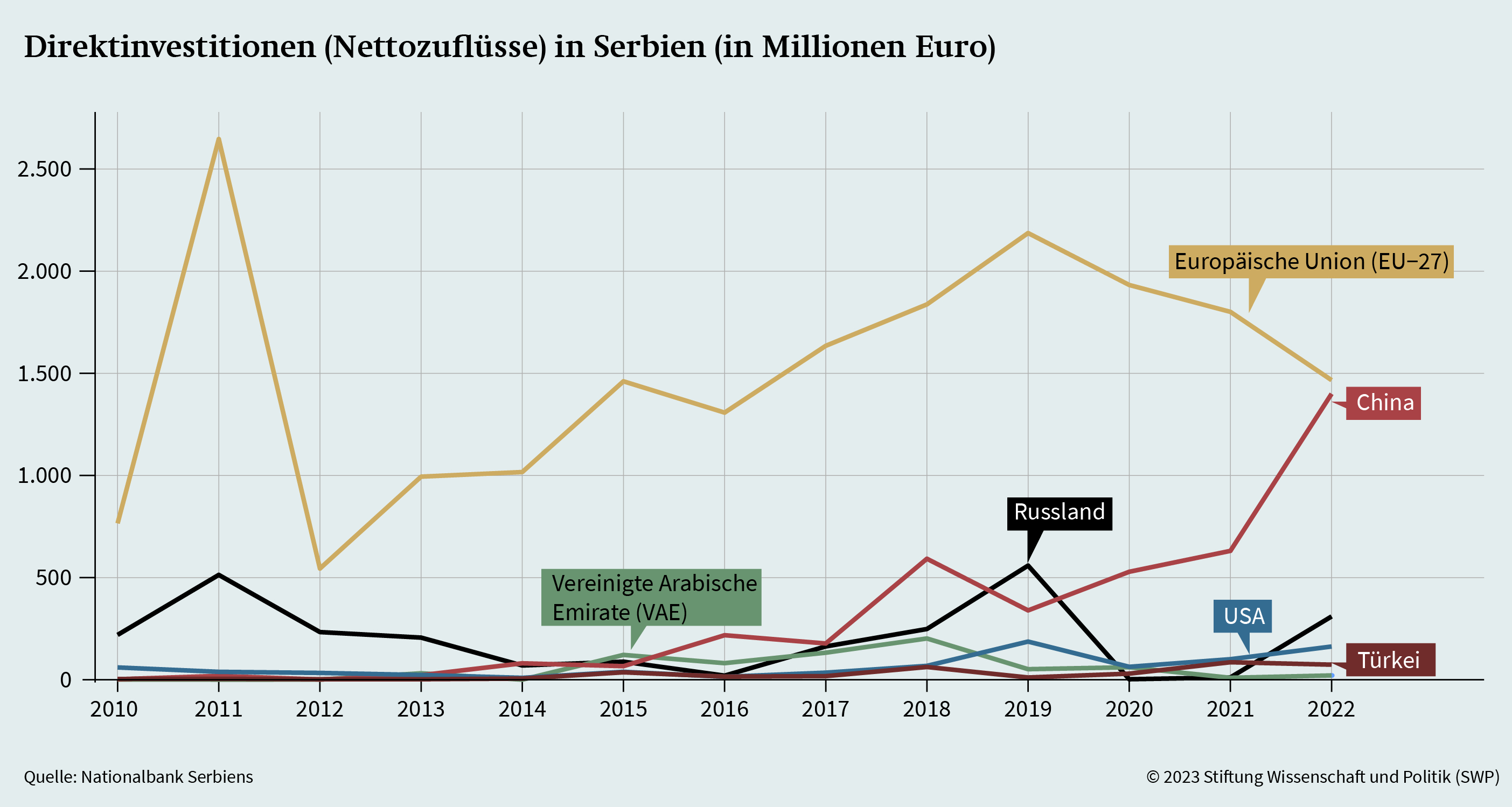

Ein Beispiel sind Investitionen aus China, die im Westbalkan in den letzten zwölf Jahren signifikant angestiegen sind. Nach Angaben der Zentralbank Serbiens, der größten Ökonomie im WB, nahm der Wert der Investitionen aus China von 2,4 Millionen Euro 2010 auf knapp 1,4 Milliarden Euro 2022 zu (Nettozuflüsse). China war 2022 der größte Einzelinvestor, nur die EU als Gesamtregion rangierte mit 1,46 Milliarden Euro knapp vor China. Investitionen aus Russland und der EU nehmen dagegen seit 2019 ab (Grafik 2). Von insgesamt 136 Projekten Chinas im WB zwischen 2013 und 2021 wurden 61 in Serbien durchgeführt oder vereinbart – mit einem Wert von 18,77 Milliarden Euro. Bosnien-Herzegowina liegt an zweiter Stelle (29 Projekte mit einem Wert von über 5,2 Milliarden Euro). Auch wenn man sich Chinas Aktivitäten im Jahr 2020 in den Ländern der damaligen 17+1-Initiative anschaut, wird deutlich, dass der Gesamtwert der chinesischen Projekte im Westbalkan mehr als die Hälfte beträgt (1,4 Milliarden Euro im WB, 1,38 Milliarden Euro in die restlichen 17+1-Länder). Wie erwähnt, handelt es sich bei diesen Investitionen mehrheitlich um Kredite, die den Wert von 18% des Bruttoinlandsprodukts (BIP) in Montenegro, 12% in Serbien, 10% in Bosnien-Herzegowina und 7% in Nord-Mazedonien erreichen können.

All diese Daten deuten auf ein Wachstum von Chinas wirtschaftlichem Engagement im WB hin, insbesondere in Serbien, das in absoluten Zahlen am meisten von den Investitionen profitiert. Da es sich meist um Kredite handelt, müssen die Länder staatliche Garantien für die Projekte geben, was Abhängigkeiten in strategischen Sektoren wie Energie und Infrastruktur verursachen kann.

Diese Investitionen können die ohnehin schon fragile Rechtsstaatlichkeit weiter unterminieren und darüber hinaus auch Umweltprobleme verursachen. Das umstrittene Projekt der Bar-Boljare-Autobahn in Montenegro, finanziert von der chinesischen Exim Bank und implementiert von chinesischen Bauunternehmen, hatte Montenegro in eine Schuldenkrise gestürzt. Daraufhin benötigte es Hilfe von der Europäischen Kommission und einer Gruppe westlicher Banken, um sich vor Währungsschwankungen zu schützen und den Rückzahlungsplan einhalten zu können. Das Projekt hatte aber auch negative Folgen für die Umwelt: So musste der Fluss Tara (eine Schlucht des Tara gehört zum UNESCO-Weltnaturerbe) umgeleitet werden, woraufhin es zur Ablagerung von Sedimenten kam, die Folgen für den Fischbestand hat.

Weitere Negativbeispiele sind die chinesischen Investitionen in das Stahlwerk Smederevo und die Kupfermine Bor in Serbien. In diesen beiden Städten liegt die Feinpartikelbelastung weit über dem erlaubten Wert, mit krebsverursachenden Luftschadstoffen wie Arsen, Kadmium, Nickel, Blei und Kobalt. Laut Aktivistinnen und Aktivisten aus Smederevo und Bor ist die Produktivität der Kupfermine seit Übernahme durch das chinesische Unternehmen Zijin um 150% gestiegen. Doch das Gesetz zu den Feinpartikelgrenzwerten werde nicht eingehalten. Die serbische Regierung verpflichtet das Unternehmen Zijin nicht dazu, verschmutzungsmindernde Filter zu installieren.

Nach einer Studie des Belgrade Center for Security Policy hat der Anreiz zu kontinuierlichem Wirtschaftswachstum in Serbien ein wirtschaftliches und politisches Modell hervorgebracht, das soziale und wirtschaftliche Ungleichheiten verursacht und zur Umweltzerstörung beiträgt. Ein konkretes Beispiel sind neben den Investitionen aus China auch jene aus den VAE in das Immobilienprojekt »Belgrade Waterfront« und in die serbische Fluggesellschaft Air Serbia. Der Deal zum ersten Projekt kam 2015 hinter verschlossenen Türen zustande, eine Ausschreibung gab es nicht. Die serbische Regierung hat dem VAE-Investor viele Zugeständnisse gemacht, darunter einen Anteil von 68% am Eigentum der Immobilien, 99 Jahre geltende Extraterritorialitätsrechte über das im Zentrum der Hauptstadt gelegene Bauland, außerdem wurden Gesetze zugunsten des Investors geändert. Die Folgen waren Massenproteste in Serbien und die Etablierung grün-liberaler Bewegungen. Ähnlich verlief die »Air Serbia«-Investition, die 2013 ebenfalls hinter verschlossenen Türen vereinbart wurde. Die dabei gezahlten Subventionen haben den serbischen Staat 88 Millionen Euro mehr gekostet, als vertraglich vereinbart war, um das Unternehmen profitabel zu machen.

Was ist letztlich verantwortlich für die wirtschaftliche Ausbeutung und die Umweltschäden, die mit diesen Investitionen verbunden sind? Die Ursachen liegen primär in den schwachen gesetzlichen und politischen Strukturen der Westbalkanländer, weniger darin, dass ein Investor prinzipiell »korrosiv« handelt. Chinesische Staatsunternehmen haben durchaus bewiesen, dass sie nach EU-Standards bauen und Ausschreibungen gewinnen können, wie sich an der Errichtung der Pelješac-Brücke in Kroatien gezeigt hat. Deswegen sollte man die lokale Gesetzeslage im WB genauer ins Visier nehmen.

Handelsbeziehungen

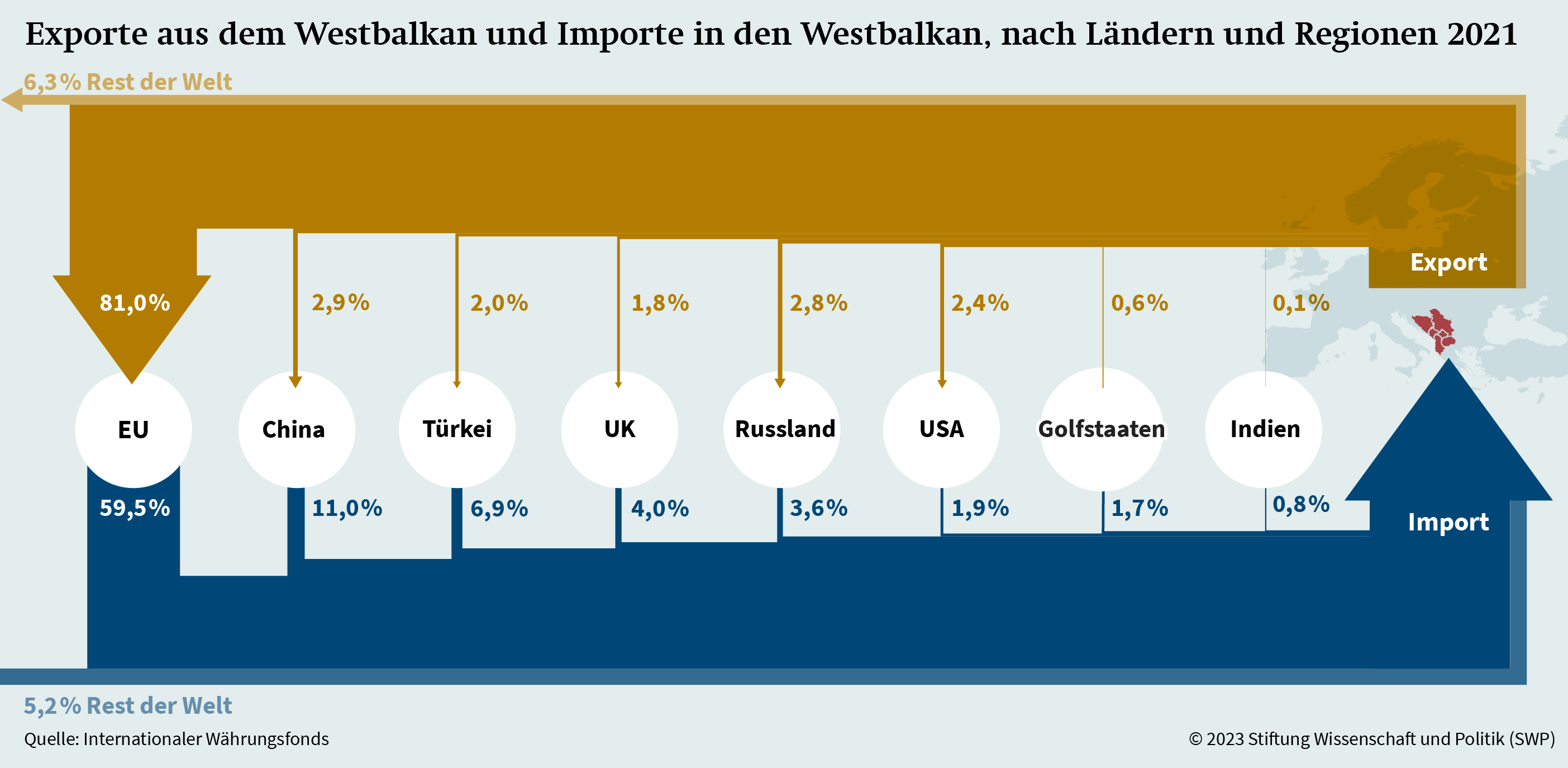

Im Unterschied zu den Direktinvestitionen sind die Handelsbeziehungen der Nicht-EU‑Länder mit dem Westbalkan nicht sehr ausgeprägt, insbesondere wenn man sie mit jenen der EU vergleicht (vgl. Grafik 1). Zwischen 2017 und 2021 gingen zwischen 81 und 83,1% der Exporte aus dem WB in die EU, aber nur zwischen 2,8 und 4,2% nach Russland, 0,8 und 2,9% nach China und 2 und 2,6% in die Türkei. In die USA exportierten die WB-Länder zwischen 1,4 und 2,4% ihrer Ausfuhren; die Golfstaaten fallen in der Statistik kaum ins Gewicht (0,6 bis 1,3%).

Bei den Importen ist es ähnlich: Von 2017 bis 2021 importierten die WB-Länder zwischen 50,9 und 63,9% der eingeführten Waren aus der EU. Aus China wurde mehr importiert (8,3 bis 11%), als der WB in die Volksrepublik exportiert hat. Die Importe aus Russland (3,3–5,7%), den USA (1,8–2,6%), der Türkei (5,3–6,9%) und den Golfstaaten (1–1,7%) waren im Vergleich dazu sehr gering.

Alle WB-Länder haben Freihandelsabkommen mit der EU abgeschlossen. Serbien hat außerdem auch mit Russland ein solches Abkommen geschlossen und plant eines mit China. Auch mit den USA und der Türkei hat Serbien ein Freihandelsabkommen, allerdings gelten im Handel stellenweise Quoten. Alle anderen WB-Länder haben ebenfalls Freihandelsabkommen mit der Türkei. Ungeachtet dieser Abkommen mit externen Partnern ist die EU für die einzelnen WB-Länder (mit Ausnahme Kosovos und Montenegros) sowohl der größte Importeur als auch der größte Exporteur.

Zweifellos sind die Handelsbeziehungen zwischen der EU und dem Westbalkan bedeutend. Doch macht eine neuere Studie des Wiener Instituts für Internationale Wirtschaftsvergleiche und der Bertelsmann Stiftung auf zwei wichtige Fakten aufmerksam: 1) Die Westbalkanländer profitieren nicht genügend von der Handelsvernetzung mit der EU; alle Länder außer Nord-Mazedonien haben eindeutig Handelsdefizite gegenüber der EU. 2) Das jetzige Modell der Handelsintegration mit der EU trägt nicht zur Wettbewerbsfähigkeit dieser Länder bei. Eine bessere Handelsintegration ließe sich erreichen, indem man nichttarifäre Handelshemmnisse abbaut (im Agrarsektor z. B. durch die Aufhebung bestimmter Importquoten) und die Wettbewerbsfähigkeit dadurch fördert, dass die Länder bei der Modernisierung von Institutionen und dem Ausbau von Infrastruktur unterstützt werden. Zudem könnten Investitionen in eine grüne und digitale Transition den Westbalkanländern dabei helfen, sich als robustere Industriestandorte zu profilieren. Das große Potential für erneuerbare Energien, das sich im WB bietet, ist gut dokumentiert. Würde es sachgemäß ausgeschöpft, könnte die Region sogar sauberen Strom exportieren.

Energiesicherheit

Obwohl die Region ein großes Potential für die Nutzung erneuerbarer Energien aufweist, sind die WB-Länder in ihrer Energieversorgung nach Daten der Internationalen Energieagentur von 2020 überwiegend auf Braunkohle und Rohöl angewiesen. Der Anteil von Kohle ist in Albanien am geringsten, der von Öl beträgt 53% (überwiegend aus Eigenproduktion), jener von Hydroenergie 23,1% (wiederum aus Eigenproduktion). In puncto Energieressourcen ist Albanien also weitgehend autark. Hydroenergie aus Eigenproduktion hat in Montenegro einen Anteil von 12,3%. Ein Mix aus Kohle und Öl hat jedoch in jedem WB-Land einen Anteil von mindestens 60,7% an der Energieversorgung. In Kosovo ist dieser Anteil mit 85% am höchsten. Die Energieabhängigkeit von fossilen Brennstoffen ist im Westbalkan folglich sehr groß, wobei die genutzte Kohle überwiegend aus der regionalen Produktion stammt.

Naturgas hat in Nord-Mazedonien und Serbien einen Anteil von 11,7% bzw. 12,5% der Energieversorgung. 97,5% bzw. 92,3% ihres Gases importieren diese beiden Länder aus Russland. Montenegro und Kosovo benötigen nach der Statistik der Internationalen Energieagentur kein Gas für ihre Energieversorgung. Albanien und Bosnien-Herzegowina, die 2,1 bzw. 2,3% ihres Energiebedarfs mit Erdgas decken, importieren das Gas zu 100% aus den Niederlanden (Albanien, Statistik aus dem Jahr 2015) bzw. zu 98,7% aus Russland (Bosnien-Herzegowina, Statistik aus dem Jahr 2021).

Energieabhängigkeiten von Russland bestehen vor allem in Serbien, Nord-Mazedonien und Bosnien-Herzegowina. Russland betreibt in der Region das Tankstellennetz Lukoil und kontrolliert die Erdölindustrie Bosnien-Herzegowinas. Das russische Unternehmen Gazprom besitzt auch noch immer die Mehrheit der Anteile am serbischen Ölunternehmen NIS. Da aber die Anteile von Erdgas an der Energieversorgung dieser Länder nicht so groß sind, lassen sich die Abhängigkeiten mit politischem Willen verringern. Serbien hat beispielsweise nach Russlands Angriff auf die Ukraine und unter dem Druck der EU begonnen, seine Gaszulieferer zu diversifizieren. So bemüht es sich etwa darum, Gas auch aus Aserbaidschan zu importieren, mit dessen Vorkommen voraussichtlich auch die ganze Region ihren Importbedarf decken wird. Serbien hat in den letzten acht Jahren zudem seine Abhängigkeit von russischem Erdöl reduziert: 2015 stammten 84% des eingeführten Erdöls aus Russland, 2021 waren es nur noch 24,5%.

Charakteristisch für die Energieversorgung im Westbalkan sind nicht nur strategische Abhängigkeiten von Russland, sondern auch eine starke Fokussierung auf fossile Brennstoffe. In Kombination mit gestiegenen Energiepreisen in Europa und einer erhöhten Inflationsrate wird dies eine grüne Energietransition in der Region erschweren. Käme es zu einer solchen Transition, würden die Abhängigkeiten von Russland verringert. Die sechs Westbalkanländer haben sich im November 2020 bei einem Gipfeltreffen in Sofia auf die Grüne Agenda im Westbalkan verpflichtet, die unter anderem eine Dekarbonisierung und die Reduzierung der Auswirkungen des Klimawandels vorsieht. Doch ist unklar, wie effektiv sie umgesetzt werden kann.

Politische Auswirkungen

Die politischen Auswirkungen der wirtschaftlichen Zusammenarbeit der Westbalkanstaaten mit Russland oder China lassen sich anhand der außenpolitischen Beziehungen der sechs Staaten evaluieren. Obwohl die meisten Staaten mit der Gemeinsamen Außen- und Sicherheitspolitik (GASP) der EU vollkommen harmonieren, verweigert Serbien seit Jahren China-kritischen Deklarationen seine Unterstützung, wie das jährliche Monitoring der serbischen Außenpolitik durch den Fonds des International and Security Affairs Centre (ISAC) verdeutlicht. Dies gilt überwiegend auch für Deklarationen, die gegen Russland gerichtet sind. Die Ursachen hierfür liegen nicht nur in Serbiens wirtschaftlichen Abhängigkeiten von Russland und China, sondern auch in deren Unterstützung für Serbiens Kosovopolitik.

Handlungsempfehlungen für die EU

Angesichts der aufgezeigten Abhängigkeiten der Westbalkanländer in strategischen Sektoren und der steigenden, umweltgefährdenden Investitionen Chinas in die Region stellt sich die Frage, wie die EU auf diese Herausforderungen reagieren kann.

1. Rechtsstaatlichkeit im Westbalkan stärken durch einen schrittweisen EU-Beitritt mit Fokus auf den Binnenmarkt

Die Ursache für die negativen politischen und Umwelteffekte der genannten Wirtschaftsaktivitäten ist größtenteils nicht in den Herkunftsländern dieser Investitionen zu suchen, sondern in Missständen im Westbalkan: in schwacher Rechtsstaatlichkeit, fragilen und korrupten Strukturen und der Maxime »Wirtschaftswachstum um jeden Preis«. Daher ist es nötig, Demokratie- und Rechtsstaatlichkeitsprinzipien und ‑mechanismen im Westbalkan selbst zu stärken.

Der Reformprozess im WB kommt jedoch seit Jahren nicht voran, und das hat hauptsächlich zwei Ursachen: Zum einen die sich verstärkenden antidemokratischen Tendenzen in den Eliten mancher Länder, die keine Vorteile in Reformen sehen, welche ihre Macht gefährden können; zum anderen die fehlende Bereitschaft der EU, neue Mitglieder aufzunehmen. Zwischen beiden Faktoren gibt es Wechselwirkungen. Um der Reformbereitschaft im WB einen neuen Impuls zu geben, sollte der Erweiterungsprozess den Beitrittsländern nicht nur an dessen Ende Vorteile bieten, sondern auch auf dem Weg dorthin. Eine Option wäre etwa ein schrittweiser EU-Beitritt.

Dazu gibt es mindestens zwei Vorschläge: 1) das sogenannte »staged accession«-Modell, das vier Stufen der Mitgliedschaft vorsieht, wobei der betroffene Staat auf jeder Stufe, nach vollzogenen Reformen, mehr Geld aus den Strukturfonds erhalten würde; 2) das Modell, vor einer vollen Mitgliedschaft den Binnenmarkt zu öffnen, wie 1994 im Falle Finnlands, Schwedens oder Österreichs im Zuge ihrer Mitgliedschaft im Europäischen Wirtschaftsraum. Das »staged accession«-Modell sieht in Stufe 3 auch die Mitgliedschaft im Binnenmarkt vor. Um dem Binnenmarkt beizutreten, müssen die WB-Länder ohnehin signifikante Reformen bei der Rechtsstaatlichkeit (Vergaberecht, Korruptionsbekämpfung usw.) durchführen. Jene WB-Länder, die aufgrund autoritärer Tendenzen hinter reformbereiten Ländern zurückbleiben, können auch von ihren eigenen Bürgerinnen und Bürgern zur Rechenschaft gezogen werden. Eine neue Dynamik in einem Beitrittsprozess, der auf schrittweiser wirtschaftlicher Integration mit der EU beruht, würde greifbare Ziele in Aussicht stellen, die vor einer vollen Mitgliedschaft zu erreichen sind. Die stufenweise Anhebung der Mittel aus den Europäischen Struktur- und Investitionsfonds würde ebenso als ein Reformanreiz dienen. Dabei sollte die EU aber auch die 2020 revidierte Beitrittsmethodologie anwenden und konkrete Maßnahmen für den Fall der Nichteinhaltung von EU-Standards vorsehen (beispielsweise bei Regression oder Stagnation im Reformprozess). Endziel sollte immer die volle EU-Mitgliedschaft sein.

Schließlich würde diese veränderte Dynamik im Beitrittsprozess die Staatskassen der EU-Länder nicht nennenswert belasten. Das BIP des gesamten WB ist vergleichbar mit jenem der Slowakei; würde die Region finanziell so behandelt wie andere Mitgliedstaaten, die von EU-Fonds profitieren, würde das die Staatskassen der Mitgliedstaaten nur zwischen 1,6 und 10,8 Euro pro Kopf und Jahr mehr belasten.

2. Investitionen in Solar- und Windenergie als strategisches Instrument nutzen, um den Investitionen aus China oder Russland entgegenzuwirken

Die Wettbewerbsfähigkeit der sechs WB-Länder lässt sich nicht nur durch eine tiefergehende Handelsintegration steigern (die mit einem schrittweisen Beitritt in die EU verbunden ist), sondern auch durch mehr Investitionen in nachhaltige Infrastruktur und erneuerbare Energien.

Im Wirtschafts- und Investitionsplan der EU gibt es nur ein Flaggschiffprojekt (»Flagship 4: Renewable energy« [erneuerbare Energie]), das Solar- oder Windenergie fördert. Dabei weist der WB in diesen beiden Energiefeldern das größte Potential auf. Erst 2022 wurde ein zusätzliches schwimmendes Solarkraftwerk in Albanien in die Planung aufgenommen. Die Mehrheit der Projekte unter »Flagship 4« betreffen jedoch die Förderung von Hydroenergie. Das birgt insofern ein Risiko, als Wasserkraft nicht nur Schäden an lokalen Ökosystemen verursachen kann. Sie wird wahrscheinlich aufgrund des Klimawandels auch keine verlässliche Energiequelle mehr sein. In Albanien war schon 2022 zu bemerken, dass Wasserkraft als Folge von Dürren nicht wie in den Jahren zuvor bis zu 85% des inländischen Energiebedarfs decken konnte.

Im WIP wird unter »Flagship 5: Transition from coal« (Übergang von der Kohle) vor allem der Bau von Gasleitungen finanziert, der nicht zur Abkehr von fossilen Brennstoffen beitragen wird. Obwohl die Plattform für gemeinsam von EU und Westbalkan zu tätigende Gaseinkäufe etabliert worden ist, muss ein Ausstieg aus fossilen Brennstoffen oberstes strategisches Ziel sein. Der neu angekündigte Plan der EU und der USA, 3,5 Milliarden Euro in Gasinfrastruktur im Westbalkan zu investieren, dient dieser längerfristigen Strategie nicht.

Will sie den »dreckigen« chinesischen oder russischen Investitionen in den Bergbau- oder Energiesektor etwas entgegenhalten, sollte die EU ihre strategischen Prioritäten für grüne Investitionen überdenken. Anstatt Gas oder Wasserkraft zu fördern – die nur als Übergangslösungen angesehen werden sollten –, sollte die EU Wind- und Solarenergieprojekte im WB finanzieren. Dies kann langfristig strategische Abhängigkeiten von Russland vermindern. Jedoch macht es eine solche Transition auch erforderlich – besonders im Falle dezentralisierter Solarenergie –, die Kapazitäten der Übertragungs- und Verteilungsnetze im WB auszubauen.

3. Strategische Kommunikation über die Wirtschaftsaktivitäten der EU stärken

Grüne Investitionen sollten auch von strategischer Kommunikation begleitet werden. Die EU sollte sich die Chance, diese Investitionen auch als narratives Mittel gegen »dreckige« Investitionen (etwa aus Russland oder China) zu nutzen, nicht entgehen lassen. Da die Umweltbewegungen im Westbalkan regen Zulauf haben, findet dieses Thema Resonanz auch in der Bevölkerung. Jedes EU-Projekt im WB (vor allem die WIP-Projekte) sollte in eine Kommunikationsstrategie eingebettet werden, um den Investitionen aus China oder Russland auch narrativ entgegenzuwirken. So glaubt schon jetzt die Mehrheit der Befragten in Serbien, dass die EU die größte wirtschaftliche Stütze für die Zukunft ist; gleichzeitig sehen sie Russland als wichtigsten außenpolitischen Partner an. Diese Diskrepanz der Perzeptionen ließe sich mit einer breit angelegten strategischen Kommunikation verringern.

Dr. Marina Vulović ist wissenschaftliche Mitarbeiterin im Projekt »Geostrategische Konkurrenz für die EU im westlichen Balkan«.

© Stiftung Wissenschaft und Politik, 2023

Alle Rechte vorbehalten

Das Aktuell gibt die Auffassung der Autorin wieder.

SWP-Aktuells werden intern einem Begutachtungsverfahren, einem Faktencheck und einem Lektorat unterzogen. Weitere Informationen zur Qualitätssicherung der SWP finden Sie auf der SWP-Website unter https://www. swp-berlin.org/ueber-uns/ qualitaetssicherung/

SWP

Stiftung Wissenschaft und Politik

Deutsches Institut für Internationale Politik und Sicherheit

Ludwigkirchplatz 3–4

10719 Berlin

Telefon +49 30 880 07-0

Fax +49 30 880 07-100

www.swp-berlin.org

swp@swp-berlin.org

ISSN (Print) 1611-6364

ISSN (Online) 2747-5018

DOI: 10.18449/2023A41