Die Diversifizierung der Versorgung mit mineralischen Rohstoffen ist eine strategische Notwendigkeit. Dabei spielen rohstoffreiche Länder des Globalen Südens eine entscheidende Rolle. Sambia, ein wichtiger weltweiter Kupferexporteur mit weiteren kritischen Rohstoffen, sucht langfristige Allianzen, die Investitionen mobilisieren und lokale Wertschöpfung fördern. Die EU hat mit der strategischen Rohstoffpartnerschaft erste Grundlagen für die Kooperation geschaffen. Doch um im geopolitischen Wettbewerb zu bestehen, bedarf es stärkerer industriepolitischer Unterfütterung. Dazu gehören eine kohärente Außenpolitik im Sinne des »Team Europe«-Ansatzes und gezielte Finanzierungsinstrumente für industrielle Kooperationen.

Angesichts steigender Nachfrage nach mineralischen Rohstoffen und wachsender geopolitischer Spannungen suchen Regierungen weltweit und auch die EU intensiv nach Partnerschaften mit rohstoffreichen Ländern des Globalen Südens. Sambia, ein Mitglied der Entwicklungsgemeinschaft des südlichen Afrika (SADC), steht vor allem wegen Kupfer, das für Energie- und Transportinfrastruktur sowie Elektronik unverzichtbar ist, im Fokus der internationalen Rohstoffdiplomatie. Zudem verfügt das Land über Vorkommen an Batterierohstoffen wie Kobalt, Nickel und Mangan.

Die Regierung unter Präsident Hichilema will das internationale Interesse nutzen, um den sambischen Rohstoffsektor zügig auszubauen. China und die Golfstaaten agieren mit Tempo: Peking erhöht seine Präsenz im sambischen Bergbau, während sich die Golfstaaten als neue Partner positionieren. Auch die EU strebt eine engere Zusammenarbeit an und vereinbarte 2023 mit Sambia eine strategische Rohstoffpartnerschaft. Nun drängt die Zeit: Will die EU als Partner im geopolitischen Wettbewerb bestehen, muss sie die Zusammenarbeit mit Sambia konsequent ausbauen, besonders im Bereich industrielle Kooperation. Diese hat höchste Priorität für die sambische Regierung und zugleich strategische Bedeutung für Europas industrielle Resilienz.

Strategische Partnerschaften müssen, auch mit Blick auf Sambia, klarer im Gesamtkonzept der EU-Rohstoffstrategie verankert werden. Nur so kann es gelingen, den Ausbau der EU-Kapazitäten mit partnerschaftlicher Zusammenarbeit in Lieferketten zu verbinden. So könnte die EU ein Gegenmodell zur protektionistischen US-Politik unter Präsident Trump bieten. Der neue US-Kurs zwingt Europa zu mehr Eigenständigkeit – und dazu, »Team Europe« entschlossener umzusetzen.

Ambitionen und Herausforderungen der EU-Rohstoffpartnerschaften

Die Rohstoffpolitik der EU hat in den letzten Jahren erheblich an Bedeutung gewonnen. Mit dem Critical Raw Materials Act (CRMA) vom April 2024 will die EU ihre Abhängigkeiten verringern und ihre Versorgung vor allem mit den 17 als strategisch identifizierten Rohstoffen diversifizieren. Während der Ausbau europäischer Kapazitäten voranschreitet, bleibt die Umsetzung internationaler Partnerschaften entscheidend für resilientere Lieferketten.

Bisher hat die EU 14 Rohstoffpartnerschaften geschlossen. Im Oktober 2023 unterzeichnete sie parallel zu einer Vereinbarung mit der Demokratischen Republik Kongo (DRK) ein Memorandum of Understanding (MoU) mit Sambia. Damit signalisiert die EU mineralreichen Ländern im Globalen Süden, dass sie ein verlässlicher und langfristiger Partner im Rohstoffsektor sein möchte. Neben der Sicherung ihrer eigenen Versorgung will die EU »Win-Win-Kooperationen« fördern, die zur Wertschöpfung in den Partnerländern beitragen.

Die Partnerschaften sollen im »Team Europe«-Ansatz verwirklicht werden, also durch die koordinierte Zusammenarbeit zwischen der EU, ihren Mitgliedstaaten und deren Finanzinstitutionen. Das rechtlich unverbindliche MoU mit Sambia ist nun in der Umsetzungsphase. Nach der Unterzeichnung wurde eine Roadmap erarbeitet, die von der EU-Delegation in Sambia koordiniert wird. Sie umfasst Maßnahmen in fünf Handlungsfeldern:

-

Integration von Lieferketten (Joint Ventures, industrielle Kooperation)

-

Infrastrukturfinanzierung

-

Forschung und Innovation

-

Kapazitätsaufbau

-

Nachhaltige und verantwortungsvolle Beschaffung

Die Roadmap wurde im Juni 2024 finalisiert, wird jedoch nicht veröffentlicht. Ein Jahr nach der Unterzeichnung sind damit die Grundlagen für die Zusammenarbeit geschaffen. Doch vor allem im Bereich der Lieferkettenintegration blieben die Erwartungen der sambischen Seite an die EU unerfüllt. Die EU muss an Tempo zulegen, um sich als Partner im zunehmend wettbewerbsintensiven Umfeld zu behaupten. Denn Sambia ist ein gefragter Partner. In den letzten zwei Jahren verkündete die Regierung mindestens acht bilaterale Absichtserklärungen. Mit seinem Prinzip der »positiven Neutralität« setzt Präsident Hichilema auf breite Diversifizierung. Ob und in welchem Umfang sich die Partnerschaften für Sambia auszahlen, wird die Zukunft zeigen. Zurzeit zeichnen sich zwei Trends ab.

Erstens können weder die EU noch Sambia gegenwärtig die USA als verlässlichen Partner betrachten. Für Brüssel ist das ein strategischer Dämpfer, hatte es doch auf transatlantische Zusammenarbeit gebaut, etwa im Rahmen der 2022 von den USA initiierten Mineral Security Partnership (MSP). Sie hat zum Ziel, durch Kooperation mit Verbündeten (»allies«) Rohstofflieferketten zu diversifizieren und die Abhängigkeit von China zu verringern. Doch die bisherigen Ergebnisse sind ernüchternd: In Sambia erhielt lediglich ein Kupferexplorationsprojekt den MSP-Status; weitere Investitionen blieben aus. Unter der »America First«-Politik ist nun ein Rückzug der USA aus der MSP ebenso wahrscheinlich wie aus der gemeinsamen Infrastrukturfinanzierung mit der EU in der Region.

Zweitens handeln China und die Golfstaaten schneller und gehen gezielter auf Sambias Wunsch nach Investitionen im Rohstoffsektor ein. Auf dem Forum on China-Africa Cooperation (FOCAC) 2024 versprach Peking neue milliardenschwere Infrastrukturinvestitionen. Gleichzeitig bleibt China größter Abnehmer sambischen Kupfers, und chinesische Unternehmen kündigten Investitionen von fünf Milliarden US-Dollar an. Parallel positionieren sich die Golfstaaten strategisch. Die Vereinten Arabischen Emirate (VAE) sicherten sich mit der Übernahme der Mopani-Mine durch International Resources Holdings (IRH) eine wichtige Kupferquelle. Auch Saudi-Arabien intensiviert seine Rohstoffdiplomatie: Im Januar 2025 unterzeichnete das Land ein MoU mit Sambia. Manara Minerals, der saudische Investmentarm im Bergbausektor, plant Beteiligungen an sambischen Minen und Explorationsvorhaben.

|

Grafik

|

Sambias Ambitionen: Bergbau als Wachstumsmotor

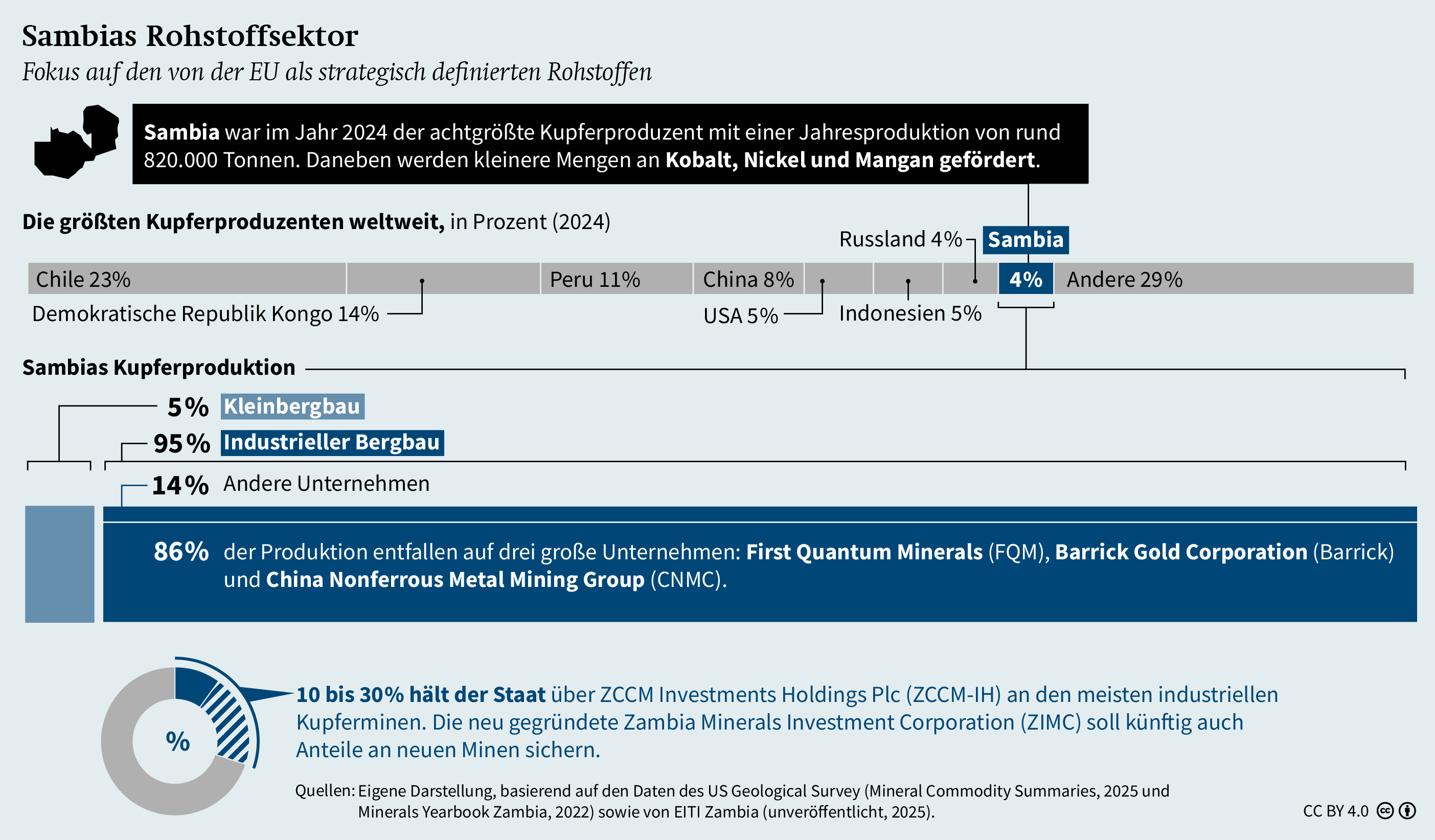

Die sambische Regierung begrüßt das wachsende geopolitische Interesse an ihren Rohstoffen. Seit seinem Amtsantritt 2021 bemüht sich Präsident Hichilema, die Wirtschaft zu stabilisieren. Trotz erfolgreicher Umschuldung bleibt die finanzielle Lage angespannt. Der Bergbausektor soll zum Wachstumsmotor werden. Er bildet bereits das wirtschaftliche Rückgrat des Landes: 2022 entfielen 72% der Exporte und 44% der Staatseinnahmen darauf.

Im Mittelpunkt steht die bereits etablierte Kupferproduktion (siehe Grafik). Nach dem Plan der Regierung und vorangetrieben durch das Bergbauministerium (Ministry of Mines and Minerals Development) soll die Förderung von knapp 820.000 Tonnen im Jahr 2024 bis 2031 auf 3 Millionen Tonnen steigen. Als realistischer gelten laut Branchenexperten 1,5 Millionen Tonnen. Zugleich soll die Förderung kritischer Rohstoffe diversifiziert werden, um von der globalen Nachfrage, etwa für Energiewende und Batterieproduktion, zu profitieren. Die im Herbst 2024 vorgestellte erste nationale Strategie für kritische Rohstoffe (Critical Minerals Strategy, CRM) soll dazu dienen, das bisher wenig erschlossene Potential von beispielsweise Mangan, Nickel und Lithium besser zu nutzen. Der Ausbau erfordert jedoch erhebliche Investitionen in Exploration und die Erschließung neuer Minen.

Um Investoren anzulocken, wirbt die Regierung Hichilema mit Investitionssicherheit und politischer Stabilität. Hervorgehoben wurde beides auch auf der Konferenz »Insaka: Invest in Zambian Mining«, die im Oktober 2024 erstmals stattfand. Neben den sambischen Reformplänen wurde dort auch das neue Explorationsprogramm präsentiert, das vom spanischen Unternehmen Xcalibur durchgeführt und mit 98 Millionen US-Dollar aus dem Staatshaushalt finanziert wird.

Für den geplanten Ausbau des Bergbausektors muss das Land auch in seine Infrastruktur investieren, besonders im Energiebereich. Über 80% der Elektrizität stammen aus Wasserkraft, was die Energieversorgung verwundbar für Dürreperioden macht. Aktuell hat dies zu einer schweren Energiekrise geführt, die Bergbau und Kupferverarbeitung stark beeinträchtigt. Trotzdem erfolgt die Erstverarbeitung des Erzes größtenteils weiterhin im Land. 2023 wurden neben den 820.000 Tonnen Kupfer 637.000 Tonnen Anoden (Kupfer, leicht verunreinigt) und 199.000 Tonnen Kathoden (hochreines Kupfer) hergestellt. Zurzeit wird die Versorgung durch Importe gesichert; Kohle und Sonnenenergie sollen künftig für mehr Stabilität sorgen. Auch der Ausbau der Transportinfrastruktur wird zum strategischen Schauplatz. Sambia sicherte sich von den USA, der G7 und China Unterstützung für zwei wesentliche Bahnprojekte: die Modernisierung der Tazara-Strecke nach Tansania und den Anschluss Sambias an den Lobito-Korridor nach Angola und in die DRK.

Reformpläne und staatliche Kontrolle

Sambia kann den Ausbau des Rohstoffsektors nicht allein stemmen und ist auf privates Kapital angewiesen. Zugleich versucht die Regierung einen Balanceakt: Ohne den Privatsektor abzuschrecken, strebt sie mehr staatliche Kontrolle im Rohstoffsektor an, um vom erwarteten Boom zu profitieren, staatliche Einnahmen zu sichern und die lokale Wertschöpfung zu steigern.

In der öffentlichen Debatte und weiten Teilen der Zivilgesellschaft finden die geplanten Reformen Unterstützung, nicht zuletzt als Reaktion auf die negativen Folgen der Privatisierung in den frühen 2000er Jahren. Aus der Industrie hingegen kommt harsche Kritik. Entgegen den Bekundungen der Regierung sieht die Zambia Chamber of Mines, die private Bergbaukonzerne vertritt, regulatorische Unsicherheit und mögliche Beeinträchtigungen des Investitionswillens im Land.

Die Debatte dreht sich um mehrere Gesetzesinitiativen, darunter die im Dezember 2024 verabschiedete Minerals Regulation Commission Bill, welche die Einrichtung einer neuen Kommission zur Regulierung und Überwachung des Bergbausektors vorsieht. Doch die umstrittenste Neuerung ist das geplante »Free-Equity-Modell«, das dem Staat Anteile von bis zu 30% an neuen Bergbauprojekten sichern soll. Beteiligungen sollen projektbezogen verhandelt und von der neu gegründeten staatlichen Zweckgesellschaft Zambia Minerals Investment Corporation (ZMIC) verwaltet werden. Zusätzlich will der Staat im Metallhandel aktiver werden. Dafür hat die sambische Industrial Development Corporation (IDC) mit dem Schweizer Konzern Mercuria ein Joint Venture gegründet.

Internationale Experten warnen, dass das wachsende internationale Interesse sowie die Hoffnung auf Profite notwendige Antikorruptionsmaßnahmen und eine effektive Finanzverwaltung in den Hintergrund rücken könnten. In Sambia gibt es Anzeichen dafür: Die Unabhängigkeit der neuen Minerals Regulation Commission ist fraglich, und ihre finanzielle Ausstattung gilt als zu dürftig, um die Regulierung zu verbessern. Auch die geplante staatliche Beteiligung birgt Risiken, denn bereits der staatliche Bergbaukonzern ZCCM-IH ist durch Vorwürfe politischer Einflussnahme belastet – und die ZMIC ist noch weniger reguliert.

Nachhaltigkeit im Hintergrund

Die Regulierung des Bergbaus berührt auch zentrale Fragen der Nachhaltigkeit und Standardsetzung. Denn der sambische Bergbau hat schon heute mit gravierenden Altlasten zu kämpfen, überwiegend im Umweltbereich. Während vor allem Nichtregierungsorganisationen auf Risiken eines massiven Ausbaus des Sektors hinweisen, konzentriert sich die Regierung vorrangig auf die Anwerbung neuer Investoren. Nachhaltigkeit gerät in den Hintergrund.

Problematisch sind nicht nur einige regulatorische Lücken, sondern hauptsächlich die unzureichende Durchsetzung bestehender Vorschriften. Zwar schreibt die sambische Gesetzgebung Umwelt- und Sozialverträglichkeitsprüfungen (Environmental and Social Impact Assessments, ESIAs) vor. In der Kritik stehen indes ihr begrenzter Umfang und die mangelnde Kontrolle sowohl während der Projektlaufzeit als auch bei Minenschließungen und dem Umgang mit Abbaurückständen (Tailings). Erst kürzlich brach erneut ein aus solchen Rückständen errichteter Damm und verseuchte einen wichtigen Fluss, mit unabsehbaren Langzeitfolgen. Die zuständige Abteilung im Bergbauministerium und die Zambia Environmental Management Agency (ZEMA) gelten als schlecht ausgestattet und sind zu schwach, um gegen Regierung und Unternehmen durchzugreifen.

Im sozialen Bereich weist der industrielle Bergbau in Sambia trotz Herausforderungen stabile Rahmenbedingungen auf. Die demokratische Struktur des Landes ermöglicht rechtliche Beschwerden und Klagen, auch wenn deren Durchsetzung in der Praxis mit Hürden verbunden ist. Besonders heikel ist die Situation bei der Eröffnung neuer Minen: Die »Social License to Operate«, also die öffentliche Akzeptanz von Bergbauprojekten, wird in den ESIAs häufig nur oberflächlich berücksichtigt. Bleibt die Zustimmung der betroffenen Gemeinden aus, sind soziale Konflikte und Projektverzögerungen programmiert.

Industriepolitischer Anspruch: Lokale Unternehmen und Lieferketten

Der Ausbau des Bergbaus soll lokale Unternehmen stärken und Lieferketten fördern. Diese Ziele sind auch im 8th National Development Plan (8NDP) und in der CRM-Strategie verankert. Doch zurzeit will die Regierung vorrangig Investitionen im Bergbau einwerben, nicht in erster Linie anspruchsvolle industriepolitische Vorhaben verwirklichen. Es fehlt an ressortübergreifender Koordination und notwendigen administrativen Kapazitäten.

Konkrete Impulse kommen allerdings von lokalen Industrieverbänden. Sie setzten sich bereits erfolgreich für strengere Vorschriften (Local Content Requirements) ein, um die Beteiligung lokaler Unternehmen und Dienstleister zu erhöhen. Zudem fordern sie sogenannte Production Sharing Agreements (PSAs), die vorsehen, dass Bergbauunternehmen 30% der Rohstoffproduktion für die lokale Weiterverarbeitung zur Verfügung stellen. Das richtet sich besonders an die Kupferindustrie: 2023 wurden 16% der produzierten Kathoden im Land weiterverarbeitet, vorwiegend zu Draht und Kabeln. PSAs sollen sambischen Produzenten stabilen, günstigeren Zugang zu Kathoden sichern und so ihre Wettbewerbsfähigkeit gegenüber Asien erhöhen. Langfristig soll das Modell auch bei anderen Rohstoffen profitabel sein.

Jenseits von Kupfer ist die direkte Weiterverarbeitung wirtschaftlich noch kaum tragfähig, da viele andere kritische Rohstoffe bislang in zu geringen Mengen gefördert werden. Umso größer ist das Potential regionaler Kooperation in der rohstoffreichen SADC-Region, vor allem entlang der Wertschöpfungsketten für Batterierohstoffe. Die Initiative Sambias und der DRK, Vorprodukte und Batterien für Elektrofahrzeuge (in einem sogenannten Batterie-Cluster) zu produzieren, zeugt vom wachsenden politischen Momentum in diesem Bereich. 2022 unterzeichneten die beiden Länder ein entsprechendes MoU, und die USA versprachen Unterstützung. Doch trotz regelmäßiger Arbeitstreffen bremsen nationale Interessen, fehlende Expertise und unzulängliche institutionelle Kapazitäten (auch im sambischen Industrieministerium) den Fortschritt. Der eskalierende Konflikt in der DRK erschwert die Umsetzung regionaler Vorhaben noch mehr. Zugleich stehen beide Standorte vor fundamentalen Herausforderungen im globalen Industriewettbewerb: Im Bemühen, ihre Wertschöpfung zu stärken, konkurrieren die Länder des südlichen Afrika mit China, westlichen Industrienationen und der EU, die ihre eigenen Märkte immer mehr abschirmen.

EU-Sambia-Kooperation: Eine unvollendete Partnerschaft

Sambia verfügt über genau das, was Europa strategisch sucht: Kupfer, weitere strategische Rohstoffe, eine demokratische Grundordnung und politische Stabilität. Mit dem MoU wurde ein wichtiger Grundstein gelegt. Nun gilt es, das Tempo zu erhöhen. Im wettbewerbsintensiven Umfeld droht die EU den Anschluss zu verlieren, wenn es nicht gelingt, die Partnerschaft gezielt weiterzuentwickeln. Zwei Faktoren erschweren dieses Vorhaben.

Erstens fehlt es der EU an strategischer Kohärenz im Rahmen von »Team Europe«. Während kleinere Mitgliedstaaten wie Finnland und Schweden aktiv mitwirken, halten sich wirtschaftlich stärkere Länder wie Frankreich und Deutschland zurück. Auch ist die Abstimmung zwischen Brüssel, den Mitgliedstaaten und den EU-Delegationen vor Ort zeitaufwendig und oft wenig zielgerichtet. Diese institutionelle Fragmentierung macht die EU für Sambia schwer greifbar und verhindert innereuropäische Synergien, welche die Umsetzung der Kooperation vorantreiben würden.

Zweitens könnte sich das Fehlen industrieller Projekte für die EU im Wettbewerb um Partnerschaften zunehmend nachteilig auswirken. China und die Golfstaaten greifen gezielt Investitionswünsche auf und positionieren sich so als attraktive Partner. Die EU aber will gegenwärtig eher ihre eigenen Industrien fördern und versäumt es, rohstoffreiche Länder wie Sambia dabei einzubinden. Kann die EU hier nicht aufholen, drohen Glaubwürdigkeitsverluste und eine geringe Wirkungstiefe der Partnerschaft.

Infrastruktur und industrielle Kooperation: Umsetzung entscheidet

Industrielle Zusammenarbeit lautete eines der wichtigsten Versprechen der EU gegenüber Sambia. Zugleich aber offenbart sich hier das größte Umsetzungsdefizit. Das gilt zum einen für den Infrastrukturausbau, der die Rohstofferschließung erleichtert und die Basis für weitere Industrieprojekte bilden würde. Mit dem Global-Gateway-Programm hat die EU ein eigenes Instrument, um solche Vorhaben in Partnerländern zu fördern. In Sambia verläuft der Fortschritt jedoch eher schleppend, was die EU im Vergleich zu China oder den Golfstaaten immer mehr in den Hintergrund rücken lässt. Besonderes Augenmerk liegt auf der geplanten Anbindung Sambias an den Lobito-Korridor, ein Projekt, das von den USA initiiert und von der EU öffentlich unterstützt wurde. Ohne finanziellen Beitrag der USA lässt es sich aber kaum verwirklichen. Auch der Ausbau des Energieinfrastruktur für den Rohstoffsektor wird von der EU bislang nicht gefördert.

Im Rohstoffsektor gibt es ebenfalls wenige konkrete Kooperationsansätze. Sambia hofft auf Investitionen und Beteiligungen bei Exploration, Förderung und Weiterverarbeitung. Doch die Angebote seitens der EU sind begrenzt, und europäische Unternehmen zeigen sich zurückhaltend. Der im Rahmen des CRMA geschaffene Status bestimmter Vorhaben als »strategisches Projekt« hätte ein Hebel sein können, um bei europäischen Unternehmen mehr Interesse an Partnerländern wie Sambia zu wecken. Dort aber zeitigt dieses Instrument bisher kaum Wirkung. Die erste Ausschreibungsrunde ist abgeschlossen. Nur ein einziges sambisches Projekt wurde eingereicht – und ob es berücksichtigt wird, ist offen. Vor Ort war das Interesse an der Ausschreibung gering. Dies lag teils an einem Mangel an Informationen, teils an fehlenden Anreizen und Unterstützungsmöglichkeiten.

Das ist kein Einzelfall, sondern verweist auf ein strukturelles Muster europäischer Investitionszurückhaltung in rohstoffreichen Ländern des Globalen Südens. In wirtschaftlich schwächeren Staaten gelten Investitionen häufig als besonders risikobehaftet, teils unabhängig von der tatsächlichen Lage. Zum Teil hohe Infrastrukturkosten sowie regulatorische Unklarheiten, wie im Fall Sambia, verstärken die Zurückhaltung. Wirtschaftliche Potentiale jenseits der Primärförderung, etwa Recycling oder die Rohstoffgewinnung aus Abbaurückständen, bleiben ungenutzt. Dass die europäische Industrie vor Ort kaum präsent ist, kommt erschwerend hinzu.

Nicht nur durch Investitionen, sondern auch durch Abnahmeverträge ließe sich eine bessere Lieferkettenintegration erzielen: EU-Unternehmen können strategische Rohstoffe direkt von sambischen Projekten beziehen, also ohne Umwege über intransparente Handelsplätze oder asiatische Weiterverarbeiter. Dabei rücken Sambias staatliche Institutionen als Kooperationspartner merklich in den Vordergrund, denn der Staat wird künftig über neue Beteiligungen an Bergbauprojekten und das neue Joint Venture im Metallhandel eine aktivere Rolle in dem Bereich einnehmen.

Mittel- und langfristig gewinnt die regionale Weiterverarbeitung an Bedeutung, vor allem wenn der Ausbau des Batterie-Clusters im südlichen Afrika vorangeht. Dadurch könnte Europa vermehrt weiterverarbeitete Produkte aus der Region beziehen. Doch viele EU-Staaten fördern vorrangig ihre eigene Industrie, während Anschubfinanzierung für Projekte im Globalen Süden fehlt. Nicht zuletzt deswegen bleiben private Investitionen aus. Von der EU finanzierte Initiativen wie AfricaMaVal oder einzelne Studien etwa zu Potentialen in der Kupferindustrie sind wichtig und schaffen Sichtbarkeit, aber keinen Marktzugang.

Nachhaltigkeit und Kapazitätsaufbau: Stärken nutzen, Wirkung steigern

Die technische Zusammenarbeit, also der Kapazitätsaufbau und die Förderung sozioökologischer Standards, hebt die EU deutlich von stärker investitionsgetriebenen Akteuren wie China und den Golfstaaten ab. Mit dieser Art der Kooperation positioniert sich die EU als wichtiger und langfristig orientierter Partner. Leistungsfähige Institutionen vor Ort können zudem Investitionen aus Europa erleichtern.

Die EU konzentriert sich bislang in erster Linie darauf, Sambias geologischen Dienst zu unterstützen. In diesem Bereich sind zahlreiche andere internationale Partner aktiv. Um aber Investitionen einzuwerben und strukturelle Verbesserungen im Bergbausektor zu erreichen, müssen Umwelt- und Sozialstandards gezielter gefördert werden. Auch wenn diese Aspekte nicht die höchste Priorität für die sambische Regierung haben, zeigt sie sich offen für Veränderungen – nicht zuletzt im Kontext der jüngsten, oben erwähnten Umweltkatastrophe, die das Thema weiter in den Vordergrund rücken dürfte. An bestehende Aktivitäten im Umweltbereich kann angeknüpft werden. Auf sambischer Seite soll die neue Minerals Regulation Commission die Rolle von Umwelt- und Sozialstandards aufwerten. Zudem plant der staatliche Rohstoffkonzern ZCCM-IH, eine Strategie anhand der Kriterien Umwelt, Soziales und Unternehmensführung (Environmental, Social and Corporate Governance, ESG). Damit können wichtige Impulse für den gesamten Sektor gesetzt werden.

Die Förderung lokaler Industrie und nachgelagerter Lieferketten ist bislang kein konkretes Feld der Zusammenarbeit zwischen Sambia und der EU. Unklar ist, ob die EU tatsächlich eine tiefere Integration in regionale Wertschöpfungsketten betreibt, etwa durch die Unterstützung für Batterie-Cluster. Wäre dies strategisch gewollt, müssten weitere nationale und regionale Akteure einbezogen werden, allen voran das sambische Industrieministerium (Ministry of Commerce, Trade and Industry), in dessen Mandat die Standortentwicklung und der Aufbau wettbewerbsfähiger, weiterverarbeitender Industrien fallen.

Impulse zur Vertiefung der Rohstoffpartnerschaft

Sambia steht derzeit im Fokus internationaler Rohstoffdiplomatie. Dabei drohen Themen wie gute Regierungsführung und sozioökologische Nachhaltigkeit zugunsten wirtschaftlicher Gewinne ins Hintertreffen zu geraten. Doch gravierende Umweltschäden und Forderungen lokaler Akteure sorgen dafür, dass die dringend notwendige nachhaltige Wertschöpfung ihren Stellenwert in der Debatte nicht verliert. Als verlässlicher Partner in diesem Bereich ist die EU für Sambia attraktiv. Mit dem MoU und dem Aufbau technischer Zusammenarbeit hat die EU eine solide Basis für die Partnerschaft geschaffen. Mit konkreten Fortschritten in der industriellen Kooperation könnte die EU ihre Position in Sambia festigen und ihre eigene Rohstoffversorgung weiter diversifizieren.

Essentiell dafür wäre eine intensivere europäische Koordination. Die neue Koordinator:innenstelle in der EU-Delegation ist ein erster Schritt, reicht aber nicht aus. »Team Europe« muss in die Praxis überführt werden: Wichtige europäische Industriestaaten, auch Deutschland, sollten sich vor Ort nachdrücklicher einbringen und gemeinsam mit der EU-Kommission eine kohärente Strategie verfolgen. Zudem sollte die EU glaubwürdig signalisieren, dass Industriekooperation gewollt und Hauptbestandteil der EU-Rohstoffstrategie ist. Vorrang gibt die EU derzeit dem Ausbau und Schutz der eigenen Industrie, während internationale Partnerschaften weiter in den Hintergrund geraten.

Ein Nachweis für das ernsthafte Bestreben der EU wäre die gezielte Förderung industrieller Kooperation. Eine industriepolitische Initiative könnte Anreize für europäische Unternehmen setzen – und in Sambia Wirkung entfalten. Die EU sollte sich zielstrebiger darum bemühen, europäische Unternehmen für Kooperationen in der Weiterverarbeitung und in nachgelagerten Lieferketten zu gewinnen, etwa bei Batteriematerialien oder Recycling.

Hierfür wären geeignete Rahmenbedingungen zu schaffen: zielgenaue Anreize und Förderstrukturen sowie eine verlässliche Finanzierung. Die Rohstoffstrategie der Europäischen Investitionsbank (EIB) und die Finanzierungsinstrumente der Kreditanstalt für Wiederaufbau (KfW) müssen passgenauer auf den Rohstoffsektor wie auch auf Entwicklungsländer wie Sambia zugeschnitten werden. Institutionelle Strukturen vor Ort sind ebenso entscheidend. Mehr Präsenz der deutschen Außenhandelskammer sowie feste Ansprechpartner des Rohstoffkonsortiums EIT RawMaterials für Sambia können Marktzugänge erleichtern.

Die EU sollte ihr Alleinstellungsmerkmal, nämlich die technische Zusammenarbeit, strategisch besser nutzen. Ein zentraler Fonds, der unbürokratisch über die EU-Delegation abrufbar ist, wäre ein Novum und könnte die Umsetzung technischer Kooperation beschleunigen. Darüber hinaus sollte die EU ihr Angebot in zwei Bereichen ausweiten, die für industrielle Kooperation unverzichtbar sind: erstens der Regierungsführung, zum Beispiel durch Unterstützung für die neue Minerals Regulation Commission und für die staatlichen Rohstoffgesellschaften, und zweitens der industriepolitischen Planung, wo bestehende Programme, etwa der Weltbank, sinnvoll ergänzt werden könnten. Deutschland könnte hier über die Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) und die Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) konkrete Beiträge leisten. So könnte die Koalition politisch unterstreichen, dass sie die EU-Rohstoffstrategie unterstützt und ihrem Anspruch auf »Partnerschaften auf Augenhöhe« gerecht wird.

Meike Schulze ist Wissenschaftlerin in der Forschungsgruppe Afrika und Mittlerer Osten an der Stiftung Wissenschaft und Politik (SWP). Sie arbeitet im Projekt »Internationale Rohstoffkooperationen als Instrument für eine nachhaltige und resiliente Rohstoffversorgung«, finanziert von der Deutschen Gesellschaft für Internationale Zusammenarbeit (GIZ).

Die Analyse basiert auf über 30 Interviews und Hintergrundgesprächen in Sambia sowie online (Oktober 2024 bis Februar 2025). Die Autorin dankt Melanie Müller, Veronika Jall und Inga Carry für Unterstützung und Feedback.

Dieses Werk ist lizenziert unter CC BY 4.0

Das Aktuell gibt die Auffassung der Autorin wieder.

SWP-Aktuells werden intern einem Begutachtungsverfahren, einem Faktencheck und einem Lektorat unterzogen. Weitere Informationen zur Qualitätssicherung der SWP finden Sie auf der SWP-Website unter https://www. swp-berlin.org/ueber-uns/ qualitaetssicherung/

SWP

Stiftung Wissenschaft und Politik

Deutsches Institut für Internationale Politik und Sicherheit

Ludwigkirchplatz 3–4

10719 Berlin

Telefon +49 30 880 07-0

Fax +49 30 880 07-100

www.swp-berlin.org

swp@swp-berlin.org

ISSN (Print) 1611-6364

ISSN (Online) 2747-5018

DOI: 10.18449/2025A19